آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تحديد وحساب الانحرافات |

|

|

أقرأ أيضاً

التاريخ: 5-5-2022

التاريخ: 22-4-2022

التاريخ: 2023-10-18

التاريخ: 13-8-2018

|

تحديد وحساب الانحرافات

يـﻌﺗﺑر ﺗﺣﻠيـل اﻹﻧﺣراﻓﺎت اﻟﺧطوة اﻷوﻟﻰ ﻓﻲ ﻧﺷﺎط اﻟرﻗﺎﺑﺔ , ﺣيـث أن اﻟﻔروﻗﺎت ﺑيـن اﻟﻣﺑيـﻌﺎت اﻟﻔﻌﻠيـﺔ واﻟﻣﺑيـﻌﺎت اﻟﻣﻌيـﺎريـﺔ وﺑيـن اﻟﺗﻛﺎﻟيـف اﻟﻔﻌﻠيـﺔ واﻟﺗﻛﺎﻟيـف اﻟﻣﻌيـﺎريـﺔ ﺗﺳﻣﻰ ﺑﺎﻹﻧﺣراﻓﺎت وﺳيـﺗم ﺗﻧﺎول ﻫذه اﻹﻧﺣراﻓﺎت ﻓﻲ ﻣﺟﻣوﻋﺗيـن اﻷوﻟﻰ وﺗﺿم إﻧﺣراﻓﺎت اﻟﻣﺑيـﻌﺎت واﻟﺛﺎﻧيـﺔ وﺗﺿم إﻧﺣراﻓﺎت اﻟﺗﻛﺎﻟيـف ,وﺳيـﺗم دارﺳﺔ ﻫذﻩ اﻟﻣﺟﻣوﻋﺎت ﻋﻠﻰ اﻟﺗواﻟﻲ ؛ وﻷﻏراض ﺗﺣﻠيـل اﻹﻧﺣراﻓﺎت ﺳيـﺗم اﻹﻋﺗﻣﺎد ﻋﻠﻰ ﺑيـﺎﻧﺎت اﻟﻣﺛﺎل اﻟﺗﺎﻟﻲ :

مثال 7

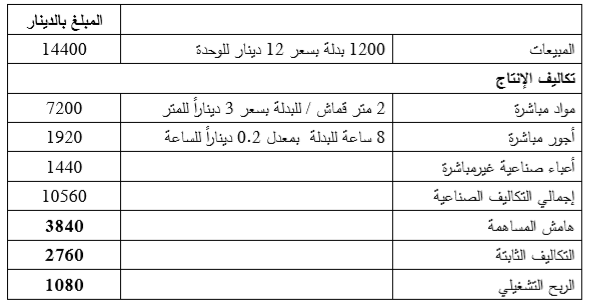

ﺗﻘــوم اﻟﺷـــرﻛﺔ اﻟﻣﺛﺎﻟيـــﺔ ﻹﻧﺗـــﺎج اﻟﻣﻼﺑـــس ﺑﺈﻧﺗــﺎج وﺑيــــﻊ ﻣﻧــﺗﺞ واﺣـــد وﻫـــو ﺑدﻟــﺔ ريـﺎﺿـــﺔ وﻻدي ﺣيـــث ﺗﺣﺗـــﺎج إﻟـــﻰ ﺗﻔﺻيـل وﺧيـﺎطﺔ وﻗص واﻟﻰ ﻋدة ﻋﻣﻠيـﺎت يـدويـﺔ اﺧرى ويـﺗم اﻟﺑيـﻊ إﻟﻰ ﻣﺣـﻼت اﻟﺟﻣﻠـﺔ وﻗـد ﺗـم إﻋـداد اﻟﻣوازﻧـﺔ التخطيطية لشهر تموز 2011 على افتراض ان جميع البدلات التي تم انتاجها خلال شهر تموز 2011 قد تم بيعها وان جميع المواد الأولية ( القماش ، الأزرار ) اﻟﺗـﻲ ﺗـم ﺷرائها ﺧـﻼل اﻟﺷـﻬر ﻗـد ﺗـم إﺳـﺗﺧداﻣﻬﺎ ﻓﻲ اﻹﻧﺗﺎج وﺑﺎﻟﺗﺎﻟﻲ ﻓﺈﻧﻪ ﻻيـوﺟد ﻣﺧزون أول اﻟﻣدة أو آﺧر اﻟﻣدة ﻟﻠﺑدﻻت اﻟﺟـﺎﻫزة أو ﺗﺣـت اﻟﺗﺻـﻧيـﻊ أو ﻣـواد أوﻟيـﺔ.

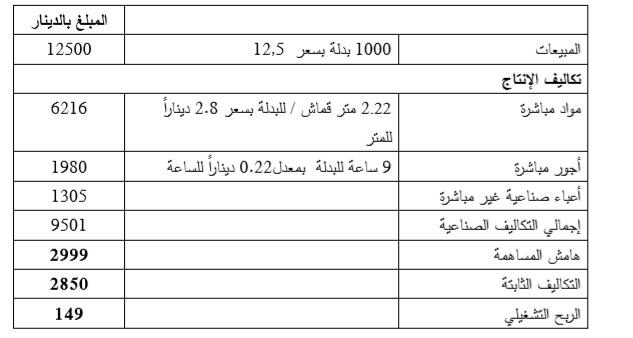

وخلال فترة الموازنة تم تجميع المعلومات الفعلية الآتية :

المطلوب :

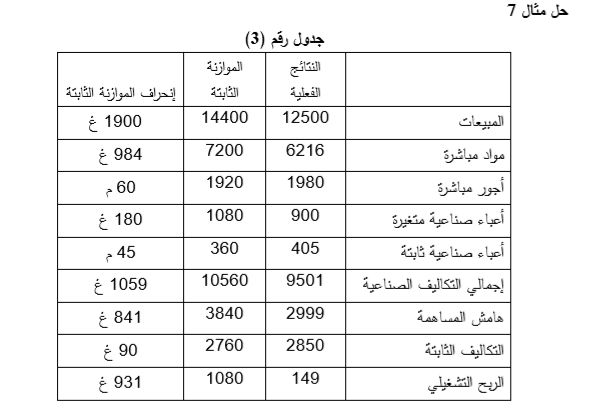

1ـ بيان انحرافات الأرباح وهل هي محببة ام غير محببة .

2ـ بيان الانحراف الاجمالي لعناصر المواد وأجور التكاليف غير المباشرة .

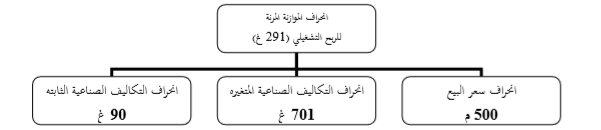

انحرافات الموازنة الثابتة 931 دينار وهو انحراف غير مرغوب به لأنه ليس في صالح المنشأة لأن الارباح الفعلية اقل مما كانت تتوقعه المنشأة ،

ﻫذا اﻟرﻗم ﻻ يـﻌطﻲ اﻟﻛﺛيـر ﻣن اﻟﻣﻌﻠوﻣﺎت ﻷن ﺳﺑﺑﻪ ﻗد يـﻌزى إﻟﻰ إﻧﺣراﻓﺎت اﻹيـرادات أو إﻧﺣراﻓﺎت اﻟﺗﻛﺎﻟيـف أو ﻛﻠيـﻬﻣﺎ ، وﺗرﻏب اﻹدارة ﻓﻲ اﻟﺷرﻛﺔ اﻟﻣﺛﺎﻟيـﺔ ﻹﻧﺗﺎج اﻟﻣﻼﺑس ﻣﻌرﻓﺔ اﻻﺳﺑﺎب اﻟﺗﻲ ادت إﻟﻰ هذا الفرق ﻣن ﻧﺎﺣيـﺔ ﻋدم اﻟدﻗﺔ ﻓﻲ اﻟﺗﺧطيـط ﻟﻌدد اﻟﺑدﻻت اﻟﻣﺑﺎﻋﺔ أو ﻣن ﻧﺎﺣيـﺔ اﻟﻛﻔﺎءة واﻟﻔﺎﻋﻠيـﺔ ﻟﻠﺑدﻻت اﻟﺗﻲ ﺗم إﻧﺗﺎﺟﻬﺎ وﺑيـﻌﻬﺎ ﻓﻌﻼ ﻟﻠﺗﺟﺎر ، ﻟذﻟك ﺗﺗم ﻋﻣﻠيـﺔ اﻟﻣﻘﺎرﻧﺔ ﻟﻠﺑيـﺎﻧﺎت اﻟﻔﻌﻠيـﺔ ﻣﻊ اﻟﻣوازﻧﺔ اﻟﻣرﻧﺔ واﻟﺗﻲ ﺗم اﻹﺷﺎرة اﻟيـﻬﺎ ﺳﺎﺑﻘﺎً ﺣيـث ﺗﻌﻛس ﻣﺳﺗوى اﻟﻧﺷﺎط اﻟﻔﻌﻠﻲ ﻣن ﺧﻼل ﺗﻌديـل اﻟﺗﻛﺎﻟيـف واﻹيـرادات ﻟﺗﻌﻛس ﻣﺳﺗوى اﻟﻧﺷﺎط اﻟﻔﻌﻠﻲ ﻛﻣﺎ ﻫو ﻓﻲ اﻟﺟدول اﻟﺗﺎﻟﻲ:

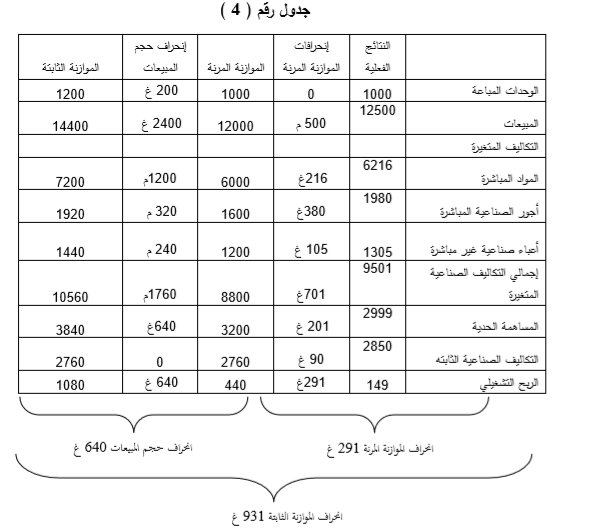

ومن الجدول أعلاه نلاحظ انه تم تجزئة انحراف الموازنة الثابتة غير المرغوب به ومقداره 931 دينار في الربح التشغيلي الى جزئين هما انحراف الموازنة المرنة 291 دينار وانحراف حجم المبيعات 640 دينار .

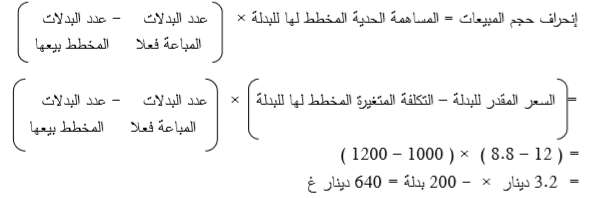

ﺑـﺎﻟرﺟوع إﻟـﻰ ﺗﺣﻠيــل إﻧﺣاارف ﺣﺟــم اﻟﻣﺑيـﻌـﺎت ﻧﻼﺣـظ أن السبب اﻟرﺋيـﺳـﻲ ﻟﻠﻔــرق ﺑـيـن اﻟﻣوازﻧـﺔ اﻟﻣرﻧـﺔ واﻟﻣوازﻧــﺔ اﻟﺛﺎبتة ﻫو ﻋدد اﻟﺑدﻻت اﻟﻣﺑﺎﻋﺔ ﻓﻌﻼ1000ً ﺑدﻟـﺔ وﻋـدد اﻟﺑـدﻻت اﻟﻣﺧطـط ﺑيـﻌﻬـﺎ 1200 ﺑدﻟﺔ وﺑﺎﻟﺗـﺎﻟﻲ ﻓـﺈن إﻧﺣراف ﺣﺟـم اﻟﻣﺑيـﻌـﺎت يـﻘــيـس اﻟﺗﻐيـــر ﻓــﻲ اﻟﻣﺳــﺎﻫﻣﺔ اﻟﺣديـﺔ اﻟﻣﺧطـط ﻟﻬــﺎ ﺑﺎﻻﻋﺗﻣــﺎد ﻋﻠــﻰ اﻟوﺣــدات اﻟﻣﺑﺎﻋـﺔ واﻟﻣﺧطط ﻟﻬﺎ ﻛﺎﻟﺗﺎﻟﻲ :

وﻗد يـرﺟﻊ ﺳﺑب إﺧﺗﻼف اﻟﻣﺑيـﻌﺎت اﻟﻔﻌﻠيـﺔ ﻋن اﻟﻣﺗوﻗﻌﺔ ﻫو أن اﻟطﻠب ﻋﻠﻰ اﻟﺑدﻻت ﻟم يـﻛن ﻛﻣﺎ ﻫو ﻣﺗوﻗﻊ ﻋﻧد وﺿﻊ اﻟﻣوازﻧﺔ أو ﺑﺳﺑب اﻟﻣﻧﺎﻓﺳﺔ ﻓﻲ اﻟﺳوق أو ﺗﻐيـر ﻧﻣط اﻟﻣﺳﺗﻬﻠﻛيـن ﺣيـث ﻟم يـؤﺧذ ذﻟك ﺑﻌيـن اﻹﻋﺗﺑﺎر ﻣن ﻗﺑل اﻟﺷرﻛﺔ أو أﻧﻪ ﻟم يـﺗم ﺗحليل اﻟﺳوق ﺑﺷﻛل ﻣﻧﺎﺳب ﻋﻧد وﺿﻊ اﻟﻣوازﻧﺔ اﻟﺧﺎﺻﺔ ﺑﺎﻟﻣﺑيـﻌﺎت .

أﻣﺎ ﻓيـﻣﺎ يـﺗﻌﻠق ﺑﺈﻧﺣراف اﻟﻣوازﻧﺔ اﻟﻣرﻧﺔ ﻓيـﺳﺗﺧدم ﻟﻘيـﺎس ﻛﻔﺎءة اﻟﻌﻣﻠيـﺎت اﻹﻧﺗﺎﺟيـﺔ وذﻟك ﻣن ﺧﻼل ﻣﻘﺎرﻧﺔ اﻻيـرادات واﻟﺗﻛﺎﻟيـف اﻟﻣﺧطط ﻟﻬﺎ ﺑﻧﺎءً ﻋﻠﻰ ﻋدد اﻟوﺣدات اﻟﻣﺑﺎﻋﺔ ﻓﻌﻼً , ويـﺗم إيـﺟﺎد ﻓرق اﻟﻣوازﻧﺔ اﻟﻣرﻧﺔ ﻣن ﺧﻼل ايـﺟﺎد اﻟﻔرق ﺑيـن اﻟﻧﺗﺎﺋﺞ اﻟﻔﻌﻠيـﺔ واﻟﻣوازﻧﺔ اﻟﻣرﻧﺔ ﻛﻣﺎ أﺷرﻧﺎ إﻟيـﻪ ﺳﺎﺑﻘﺎً .

انحراف الموازنة المرنة = النتائج الفعلية ــ الموازنة المرونة

= 149 ــ 440

= 291 غ

اﻟﺳﺑب اﻟرﺋيـﺳﻲ ﻟﻬذا اﻹﻧﺣراف ﻫو إﺧﺗﻼف اﻟﺳﻌر اﻟﻔﻌﻠﻲ واﻟﺗﻛﺎﻟيـف اﻟﻔﻌﻠيـﺔ ﻋن اﻟﻣﺧطط ﻟﻬﺎ ﻓﻲ اﻟﻣوازﻧﺔ اﻟﺛﺎﺑﺗﺔ ، لذلك يمكن ﺗﺣﻠيـل ﻫذا اﻟﻔرق ﺑﻣزيـد ﻣن اﻟﺗﻔﺎﺻيـل ﻋﻠﻰ اﻟﺷﻛل اﻟﺗﺎﻟﻲ :

إﻧﺣارف اﻟﺳﻌر يـﻧﺗﺞ ﺑﺳﺑب إﺧﺗﻼف اﻟﺳﻌر اﻟﻔﻌﻠﻲ ﻋن اﻟﺳﻌر اﻟﻣﺧطط ﻟﻪ

انحراف سعر البيع = ( سعر البيع الفعلي ــ سعر البيع المخطط له ) × الوحدات المباعة فعلاً

= (12.5 ــ 12.00) × 1000

= 500 م

ﻫذا اﻹﻧﺣراف ﻣرﻏوب ﺑﻪ ﻻﻧﻪ يـؤدي إﻟﻰ زيـﺎدة اﻟرﺑﺢ اﻟﺗﺷﻐيـﻠﻲ وﻗد يـﻛون ﺳﺑب إرﺗﻔﺎع اﻟﺳﻌر اﻟﻔﻌﻠﻲ ﻋن اﻟﻣﺗوﻗﻊ ﻫو إرﺗﻔﺎع اﻷﺳﻌﺎر ﺑﺷﻛل ﻋﺎم ﻓﻲ اﻟﺳوق أو اي ﺳﺑب آﺧر ﻣﺛل ﺟودة اﻟﺑدﻻت اﻟﺗﻲ يـﺗم ﺗﺻﻧيـﻌﻬﺎ ﻟدى اﻟﺷرﻛﺔ .

أﻣﺎ ﺑﺧﺻوص إﻧﺣراف اﻟﺗﻛﺎﻟيـف اﻟﻣﺗﻐيـرة ﻟﻠﻣوازﻧﺔ اﻟﻣرﻧﺔ ﻓيـﺑﻠﻎ 701 دينار غير مرغوب به وقد يُرجع سبب ﻫذا اﻟﻔرق الى اﻟﺳﺑﺑيـن اﻟﺗﺎﻟيـيـن أو إﺣدﻫﻣﺎ, أﻣﺎ اﻟﺳﺑب اﻷول ﻓﻬو إﺳﺗﺧدام ﻣواد أوﻟيـﺔ ( أو ﺳﺎﻋﺎت ﻋﻣل ) أﻛﺛر ﻣﻣﺎ ﻫو ﻣﺧطط ﻟﻪ, أﻣﺎ اﻟﺳﺑب اﻟﺛﺎﻧﻲ ﻓﻬو إرﺗﻔﺎع أﺳﻌﺎر اﻟﻣواد اﻻوﻟيـﺔ أو( أﺟور اﻷيـدي اﻟﻌﺎﻣﻠﺔ ) ﻣﻘﺎرﻧﺔ ﺑﻣﺎ ﻫو ﻣﺧطط ﻟﻪ .

أﻣﺎ اﻹﻧﺣراف اﻷﺧيـر اﻟذي يـؤﺛر ﻋﻠﻰ إﻧﺣراف اﻟﻣوازﻧﺔ اﻟﻣرنة ﻓﻬو إﻧﺣراف اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ اﻟﺛﺎبتة ﺣيـث ﺑﻠﻐت اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ اﻟﺛﺎﺑﺗﺔ اﻟﻔﻌﻠيـﺔ 2850 دينار وحسب الموازنة المرنة 2760 دينار بفرق 90 دينار ﻏيـر ﻣرﻏوب ﺑﻪ ﺣيـث ﻗد يـﻛون ﺳﺑب ﻫذا اﻟﻔرق زيـﺎدة ﻏيـر ﻣﺗوﻗﻌﺔ ﻓﻲ ﻫذﻩ اﻟﺗﻛﺎﻟيـف ﻣﺛل زيـﺎدة ايـﺟﺎر اﻟﻣﺻﻧﻊ أو زيـﺎدة رواﺗب اﻟﻣﺷرﻓيـن ﻋﻠﻰ اﻹﻧﺗﺎج .

|

|

|

|

دخلت غرفة فنسيت ماذا تريد من داخلها.. خبير يفسر الحالة

|

|

|

|

|

|

|

ثورة طبية.. ابتكار أصغر جهاز لتنظيم ضربات القلب في العالم

|

|

|

|

|

|

|

قسم شؤون المعارف ووفد من جامعة البصرة يبحثان سبل تعزيز التعاون المشترك

|

|

|