آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| تصنيف الأصول في القوائم المالية |

|

|

أقرأ أيضاً

التاريخ: 2023-10-17

التاريخ: 18-6-2018

التاريخ: 16-5-2022

التاريخ: 10-3-2022

|

تصنيف الأصول في القوائم المالية Financial Statements in Classification of Assets

أولاً : الأصول المتداولة Current Assets

يتطلب المعيار رقم ( 1 ) تصنيف الأصل على أنه متداول عندما ينطبق عليه واحدة مما يلي :

1. عندما تحتفظ المنشاة بالأصل لغايات تحصيله أو بيعه أو استخدامه خلال الدورة التشغيلية العادية للمنشأة. والدورة التشغيلية هي عبارة عن المدة الزمنية المقدرة لشراء المواد الخام وتحويلها إلى سلعة وبيعها وتحصيل قيمتها نقداً.

2. عندما تكون الغاية الأساسية من احتفاظ المنشاة بالأصل لغايات المتاجرة به خلال فترة قصيرة أو خلال مدة 12 شهر من تاريخ الميزانية.

3. في حالة كون الأصل عبارة عن نقدية أو نقدية مكافئة، ولا يوجد قيود على استعماله .

أما الأصول التي لا تنطبق عليها الشروط أعلاه، فتصنف أصول غير متداولة .

ويعتبر المخزون والذمم المدينة التجارية ضمن الأصول المتداولة حتى إذا كان من غير المتوقع تحققها وتحولها لنقد خلال 12 شهر من تاريخ الميزانية .

ومن الأمثلة على الأصول المتداولة

- النقدية والنقدية المكافئة Cash and Cash Equivalents

ويشمل هذا البند النقدية بالصندوق بالعملة المحلية والأجنبية، والشيكات بالصندوق، والسحوبات النقدية، والإيداعات لدى البنوك التي يمكن سحبها عند طلب المنشأة.

ووفقاً لمعيار المحاسبة الدولي رقم ( 7 ) " قائمة التدفقات النقدية "، فإن النقد المكافئ يمثل الاستثمارات قصيرة الأجل وذات السيولة العالية وتكون جاهزة للتحول إلى سيولة بقيمة محددة ولها تاريخ استحقاق لفترة ثلاثة أشهر أو أقل.

- الاستثمارات المالية المحتفظ بها للمتاجر Trading Investments

وهي الأصول المالية التي يتم اقتنائها بهدف تحقيق أرباح من التذبذبات قصيرة الأجل في أسعارها أو هوامش تقلب الإتجار بها, وتشمل هذه الأصول المالية الاستثمارات في حقوق الملكية مثل الأسهم، والاستثمارات في أدوات الدين مثل السندات، والقروض والذمم المقتناة للمتاجرة، كما وتعتبر الاستثمارات المالية في المشتقات Derivatives عادةً لأغراض المتاجرة ما لم تكن مخصصة للتحوط , والمشتقات هي أدوات مالية تنتج عن عقود تتم مع الغير ويتم تسويتها وتنفيذها في المستقبل وتتغير قيمتها عند تغير الأصل الضمني المتفق عليه في العقد. ويتطلب معيار المحاسبة الدولي رقم (39 ) " الأدوات المالية : الاعتراف والقياس" و المعيار الدولي لإعداد التقارير المالية رقم(9) : "الادوات المالية" قياس الأصول المالية المحتفظ بها للمتاجرة بالقيمة العادلة عند إعداد القوائم المالية.

- المخزون

والذي يظهر بالتكلفة أو القيمة القابلة للتحقق NRV أيهما أقل، وبالنسبة للمنشآت الصناعية يتوجب تفصيل المخزون إلى المواد الأولية، والإنتاج تحت التشغيل، والبضاعة تامة الصنع، حيث يتوجب الإفصاح بشكل مفصل عن هذه البنود إما في صلب الميزانية أو في الإيضاحات ( Footnotes )

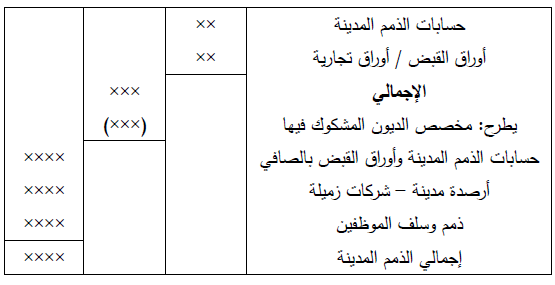

- الذمم المدينة Receivables

وتشمل الحسابات المدينة Accounts Receivables و أوراق القبض Notes Receivables والذمم المدينة من الشركات الحليفة Receivables from Affiliate Companies وذمم وسلف الموظفين Officer and Employee Receivables , وتمثل حسابات الذمم المدينة المبالغ المستحقة على العملاء الناتجة عن العمليات التي تحدث ضمن

النشاط الاعتيادي للمنشأة وهي بيع السلع وتقديم الخدمات , كما يجب رصد مخصصات للديون المشكوك فيها بحسابات منفصلة ويمكن إعداد ذلك المخصص كنسبة من قيمة المبيعات خلال الفترة، أو من خلال التحليل المباشر لحسابات الذمم المدينة.

ويمكن عرض الذمم المدينة Receivables كما يلي

- المصاريف المدفوعة مقدماً Prepaid Expenses

وهي الأصول الناجمة عن مدفوعات نقدية تدفع قبل استنفاد المصروف، وتستنفد هذه المدفوعات وتصبح مصاريف بمرور الوقت، أو الاستخدام (مثل مصروف الإيجار المدفوع مقدماً، مصروف التأمين المدفوع مقدماً، والأصول الضريبية المؤجلة), ويتم تجميع هذه البنود معاً عند عرضها في صلب الميزانية مع بيان تفاصيلها بالملاحظات أو الإيضاحات المرفقة بالقوائم المالية، وعادة تكون مبالغها غير كبيرة نسبياً.

- الأصول غير المتداولة المحتفظ بها للبيع Non - Current Assets Held For Sale

عندما تخطط و تقرر المنشأة بيع أصل أو مجموعة أصول، عندها يجب أن يتم إعادة تصنيف تلك الأصول كأصول محتفظ بها للبيع ضمن الأصول المتداولة حيث يتوقع بيعها خلال 12 شهر، ويجب قياسها بالقيمة المسجلة بالدفاتر (القيمة الدفترية) أو (بالقيمة العادلة – تكاليف البيع) أيهما أقل وهذا ما ) يتطلبه المعيار الدولي لإعداد التقارير المالية رقم (5) IFRS 5 .

ثانياً: الأصول غير المتداولة Non – Current Assets

هي الأصول التي لا تعتبر أصولاً متداولة، وهي غير معدة للاستهلاك التام أو الاستخدام خلال الدورة التشغيلية العادية للمنشأة، ويتم اقتنائها لتسيير أعمال المنشأة وللاستفادة من طاقتها الإنتاجية وتشمل هذه الأصول ما يلي :

- الممتلكات والمصانع والمعدات Property, Plant and Equipment

وهي أصول ملموسة تحتفظ بها المنشأة لاستخدامها في عمليات الإنتاج أو في توريد السلع والخدمات، أو لتأجيرها للغير، أو لاستخدامها للأغراض الإدارية والتي يتوقع استخدامها لأكثر من فترة مالية واحدة ., ومن أمثلة ذلك الأراضي، والمباني، والأثاث، والمعدات، والآلات. ويجب الإفصاح عنها مقرونة بمجموع الاهتلاك المتعلق بها كما يلي وعلى سبيل المثال :

- الأصول غير الملموسة Intangible Assets

وهي أصول غير متداولة وليس لها وجود مادي ملموس ويتوقع أن تتدفق منها منافع مستقبلية. وتشمل هذه الأصول على سبيل المثال الشهرة، والعلامات التجارية، وبراءة الاختراع، وحقوق الملكية الفكرية , ويتطلب المعيار المحاسبي الدولي رقم ( 38 ) ، الأصول غير الملموسة، أنه عندما يتم الاعتراف بالأصول غير الملموسة القابلة للإطفاء، فيجب أن تظهر بالتكلفة مطروحاً منها الإطفاء , وبشكل عام يظهر مجمع الإطفاء أو مجمع التدني بشكل منفصل مثل المتطلبات التشريعية في دول الاتحاد الأوروبي، لكن المعيار الدولي رقم ( 38 ) يجيز جعل حساب الأصل غير الملموس دائناً بمقدار الإطفاء أو التدني دون قيدها في حساب مجمع إطفاء أو مجمع تدني منفصل .

- الاستثمارات المالية طويلة الأجل مثل الاستثمارات المالية في السندات المقاسة بالتكلفة المطفأة والتي تستحق بعد فترة أكثر من 12 شهر من تاريخ قائمة المركز المالي. وهي الاستثمارات التي لها تاريخ استحقاق ثابت ومحدد والتي يكون لدى المنشأة النية والقدرة للاحتفاظ بها لتاريخ الاستحقاق .

- الممتلكات الاستثمارية Investment Property

وهي الممتلكات التي يتم اقتنائها لأغراض تأجيرها، أو للاستفادة من ارتفاع سعرها في المستقبل وليس لإستخدامها في الإنتاج أو في تسيير أعمال المنشأة، وهي غير مخصصة للبيع في السياق العادي للمنشأة. وتسجل الممتلكات الاستثمارية عند الاقتناء بالتكلفة. ويتم القياس اللاحق لها عند إعداد القوائم المالية بالإختيار بين نموذج التكلفة أو نموذج القيمة العادلة وفق متطلبات معيار المحاسبة الدولي رقم (40) , ولا يمنع هذا المعيار استخدام أي توصيفات بديلة طالما كان المعنى واضحاً، فنجد مثلاً أن دول الاتحاد الأوروبي يستخدمون مصطلح أصول ثابتة Fixed Assets بدلاً من الأصول غير المتداولة وتم أخذ مصطلح أصول ثابتة من الميزانية العمومية التي كانت تعد خلال القرن التاسع عشر حيث كانت الأصول تقسم إلى أصول ثابتة Fixed ومتنقلة Circulating .

- الأصول الأخرى Other Assets

وتضم الأصول الأخرى الحسابات التي لا ينطبق عليها فئات الأصول الأخرى مثل (المصاريف المدفوعة مقدماً طويلة الأجل والتي لا تعتبر جزء من الدورة التشغيلية، والضرائب المؤجلة) , وينص المعيار رقم ( 1) صراحةً على عدم جواز تصنيف الأصول أو الإلتزامات الضريبية المؤجلة كأصول أو مطلوبات متداولة .

|

|

|

|

مخاطر عدم علاج ارتفاع ضغط الدم

|

|

|

|

|

|

|

اختراق جديد في علاج سرطان البروستات العدواني

|

|

|

|

|

|

|

مدرسة دار العلم.. صرح علميّ متميز في كربلاء لنشر علوم أهل البيت (عليهم السلام)

|

|

|