آخر المواضيع المضافة

القانون العام

القانون الاداري و القضاء الاداري

المجموعة الجنائية

قانون العقوبات

القانون الدولي العام و المنظمات الدولية

القانون الخاص

قانون المرافعات و الاثبات

المجموعة التجارية

علوم قانونية أخرى

القانون العام

القانون الاداري و القضاء الاداري

المجموعة الجنائية

قانون العقوبات

القانون الدولي العام و المنظمات الدولية

القانون الخاص

قانون المرافعات و الاثبات

المجموعة التجارية

علوم قانونية أخرى| رقابة ديوان الرقابة المالية الاتحادي على الصلاحيات المالية لحكومة تصريف الأمور اليومية |

|

|

أقرأ أيضاً

التاريخ: 2024-04-06

التاريخ: 2024-10-11

التاريخ: 21-4-2022

التاريخ: 2024-04-02

|

يعد ديوان الرقابة المالية مؤسسة حكومية غير وزارية وهو الجهة المسؤولة عن حماية المال العام في الوزارات والمؤسسات والهيئات الحكومية في الدولة وبالتالي فإن رقابة الديوان لا يعد منحة من قبل الإدارة وإنما يكون بموجب حق يقرره القانون ويتم منحه الصلاحيات في الرقابة على المال العام والتي تمثل تطبيق الجانب العملي لممارسة حق الرقابة .

وأن التأصيل التاريخي لمحكمة المحاسبات الفرنسية وجدت منذ زمن بعيد وذلك من أجل فض التنازع بين السلطتين التشريعية والتنفيذية بوضع رقابة مستقلة عن السلطتين فقد أنشأت أول مرة هيئة عليا في عهد نابليون (1807-1803) تتولى مهمة البحث في صحة الحسابات دون مسؤولية المحتسب (1) ويكون له صلاحيات مالية وقضائية والقانون لا يزال ساري المفعول وقد أجرى عليه التعديلات منها التعديلات عام 1982 وتمارس محكمة المحاسبات اختصاصات إدارية ولها رقابة إدارية على التصرفات المالية للموظفين الإداريين وقضائية ويكون ذلك وفق أحكام المادة (11) من قانون عام 1807 وقد أشارت الدساتير على محكمة المحاسبات الفرنسية فنجد في المادة (18) من دستور الجمهورية الفرنسية الرابعة لعام (1946) و ألذي جعل محكمة المحاسبات كمؤسسة دستورية، إما بالنسبة إلى دستور فرنسا لعام 1958 فقد أطلق عليه وفق أحكام المادة (2/47) تسمية مجلس المحاسبة المالية الذي يراقب عمل الحكومة ويساعد البرلمان ويكون من ضمن اختصاصاته الرقابة على تنفيذ القوانين المالية ، وقد أكدتها المادة (1) من القانون الصادر عام ( 1967) وقد نصت على إن مهمة محكمة المحاسبات إن تساعد البرلمان والحكومة في الرقابة على المال العام (2) .

وفي لبنان يعد ديوان المحاسبة العمومية والذي أشار إلى أنشائه وفق أحكام المادة (87) من دستور 1926 ونص على إلى تأسيس الديوان وفق قانون خاص ، وقد تم أنشاء القانون فعلياً وفق أحكام المادة (223) من قانون المحاسبة العمومية لعام 1951 ، إما بالنسبة إلى قانون تنظيم ديوان المحاسبة لعام 1983(3) والذي اشار الى إن ديوان المحاسبة محكمة ادارية وتكون مهمتها الرقابة على أموال الدولة ومحاكمة المسؤولين في حال مخالفتهم للقوانين أو للأنظمة وايضاً الفصل في صحة معاملاتهم وحساباتهم والديوان مرتبط إداريا بمجلس الوزراء (4) ، وقد حدد صلاحيات ديوان المحاسبة وله رقابتين رقابة إدارية ورقابة قضائية (5) ، وإن الرقابة الإدارية السابقة و مؤخرة ، والغرض من الرقابة الإدارية السابقة التأكد من صحة المعاملات وبالتالي فإن كل معاملة لا تجري عليها رقابة الديون تعتبر غير نافذة (6) ، إما بالنسبة إلى الرقابة المحاسبية المؤخرة إن الغاية المبتغاة منها هو تقدير المعاملات المالية وما النتائج المترتبة منها منذ إن تم عقدها إلى حين والانتهاء من تنفيذها (7) .

ومن المعلوم إن رقابة الديوان على الموظفين فإنه يتعلق باستعمال المال العام وكل من له صفة التصرف بالمال العام لذا ويعاقب بالغرامة كل من أنفق دون الحصول على مراقبة من قبل الديوان أو عقدها خلافاً لأحكام القانون أو النظام وفي حال إذا أتضح للديوان إن الغرامة غير كافية من أجل دفع الضرر يجوز إن تفرض عليه غرامة بالنظر إلى اهمية المخالفة وإلى الراتب غير الصافي الذي يتقاضاه الموظف المخالف (8) ، ومن التطبيقات العملية في نطاق حكومة تصريف الأمور اليومية حول رقابة المؤخرة لديوان المحاسبة وفق قرار المرقم (11) لسنة 2023 (9) وكان السبب في ذلك التجاوزات والمخالفات المنسوبة إلى الوزراء بسبب استئجار شركة مملوكة للدولة لمبنى قصابیان واستئجار شركة مملوكة للدولة لمبنى الباشورة ومن ثم بيعها بالتقسيط مقابل فوائد عالية وبالتالي فإنه لم يتم عرضه على الديوان ومن المتعارف عليه إن ديوان المحاسبة اللبناني هو المسؤول بالرقابة عن المال العام لذا قرر الديوان ابلاغ الوزراء لبيان دفاعهم عن المخالفات المنسوبة اليهم وفق أحكام المادتين (60) و (61) من قانون التنظيم ديوان المحاسبة.

وعلى غرار المشرعين الفرنسي و اللبناني سار الدستور العراقي بأنشاء هيأة مستقلة أسماه ديوان الرقابة المالية الاتحادي (10) ويقصد به هيأة مستقلة مالياً وإدارياً ذات شخصية معنوية يرتبط بمجلس النواب وفق أحكام المادة (103) (11) ، ويجد الديوان غطائه التشريعي في قانون الديوان الرقابة المالية الاتحادية رقم (31) لسنة (2011)(12)، فقد أشار إلى إن يتولى الديوان الرقابة على المال العام وتمد اختصاصات الديوان إلى فحص النفقات و الإيرادات من أجل المحافظة على المال العام من التبذير أو التجاوز في الصلاحيات أو الإهدار (13). ولكن يبقى السؤال حول نوع الرقابة التي مارسها الديوان على حكومة تصريف الأمور اليومية ينبغي إن نوضح وبشكل عام فأنه من صلاحيات ديوان الرقابة المالية التدقيق في الانفاق العام والتأكد من صحة تطبيق الأموال العامة وايضاً من تطبيق القوانين والانظمة والتعليمات، وللديوان رقابة محاسبية و الإدارية في الأمور الفنية ولمجلس النواب إن يطلب من ديوان الرقابة المالية التدقيق في الأمور التي يرى مجلس النواب بحاجة إلى التدقيق (14) . وبالتالي فإن رقابة ديوان الرقابة المالية على أعمال السلطة التنفيذية لا تتأثر سواء أكانت حكومة كاملة الصلاحيات الدستورية أو كانت حكومة تصريف أمور يومية ، بل على العكس إن رقابة الديوان تكون أوسع في نطاق حكومة تصريف الأمور اليومية خشية من إن تتوسع الحكومة في صلاحياتها (15) ، فقد مارس الديوان رقابة وقائية احترازية أكثر من كونها رقابة فعلية وهذه الرقابة تكون شاملة ولها أن تقوم بفحص العمليات التي قامت ، ومن مزاياها الكشف عن المخالفات التي يتم ارتكابها ولكن من عيوبها أنها تأتي بعد فوات الأوان أي بعد بتنفيذها أن تمت المخالفة (16) ، ومن التطبيقات العملية على ذلك أعترض الديوان على عقود تم أبرامها من قبل وزارة التربية إذ تمت في نطاق حكومة تصريف الأمور اليومية عقد بقيمة (واحدواربعون) مليار دينار ويكون ذلك للتأمين الجماعي المتعدد المنافع والذي يكون لمدة لخمس سنوات وبذلك فإنه يخرج من نطاق المسائل العاجلة (17)، وبالتالي نرى سبب تجاوز لصلاحياتها المالية فإنه بالإضافة إلى إن يكلف الدولة أعباء مالية جديدة ، بل أنه خالف الفقرة الثانية من المادة (42) من النظام الداخلي لمجلس الوزراء.

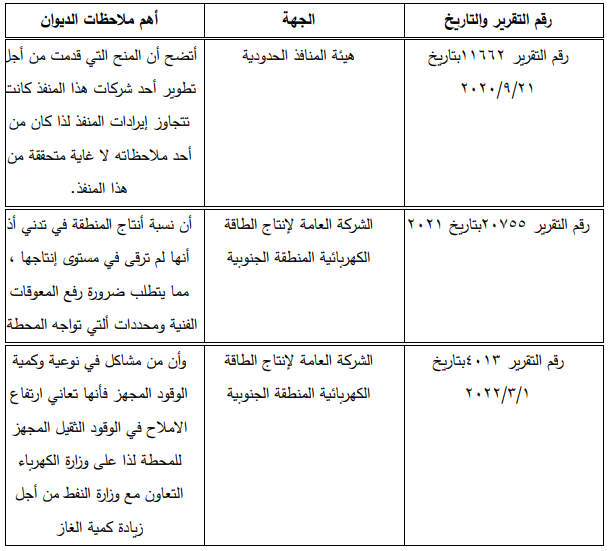

فمن خلال تقارير الديوان والتي تعد أهم المخرجات للعمل الرقابي فهو يعد خلاصة العمل لحالة تستوجب النظر اليها وينتج عنه ملاحظات ويبين مناطق القصور والضعف من قبل جهات الإدارة ولا يقل أهمية التقرير عن أهمية العمل الرقابي (18) وإن مشروعية التقرير في لبنان يستمده من القانون اللبناني (83/82) في ستة مواد إذ أن الدستور لم يشر إلى مشروعية التقرير ومن أبرز هذه التقارير في نطاق حكومة تصريف الامور اليومية فقد تم منح إلى وزارة التربية اللبنانية عام (2019) سلف طارئة من الهبات حصلت عليها الدولة وأنه قد تم تعيين موظف مسؤول عن أموال السلفة ويقع على عاتقه تقديم مستندات ثبوتية بالصرف إلى وزارة المالية إلا أن هذا التعيين شكلي ولم يبلغ الشخص المعني بالأمر فكان تقرير الديوان انها مبنية على غش مقصودة ، ومن التقارير الاخرى تقرير ديوان المحاسبة اللبناني بشأن إنشاء مبنى للمسافرين في مطار بيروت رقم التقرير 2023/8 بتاریخ 2023(19) . وكان من أبرز ملاحظات فأنه رغم أن المشروع قد وافقت عليه الإدارة السابقة مبدئياً إلا أن المصادقة عليها يتم في نطاق حكومة تصريف الأمور اليومية لا يمكن للحكومة أن توقع مثل هذه العقود التي تمتد إلى العديد من السنوات وتعد من المشاريع الكبرى إذ أنه يعد في الوقت الراهن تشييد مثل هكذا عقود امتياز المرفق عام بطريقة البوت ولا يمكن عقده إلا بعد أن يتم تشكيل حكومة جديدة ونيلها الثقة ، إما بالنسبة إلى ديوان الرقابة المالية الاتحادي العراقي فقد أشار وفق أحكام المادة (3/ ثانياً) (20) إعداد تقارير الأداء السنوية للجهات الخاضعة لرقابة الديوان ومن التطبيقات العملية للديوان على سبيل المثال لأبرز التقارير (21) وملاحظات الديوان عليها في نطاق حكومة تصريف الأمور اليومية من اجل معرفة في حال اذا التزمت الإدارة في اداء عملها كما لو كانت في نطاق حكومة كاملة الصلاحيات أو كانت صلاحيات اعمال الديوان محدودة.

واستخلاصاً لما تقدم يتضح إن ديوان الرقابة المالية الاتحادي الجهة المختصة بالمحافظة على المال العام في الدولة ويتولى التدقيق منعاً من حدوث أي خرق للقوانين والانظمة والتعليمات من أجل منع الهدر في المال العام وفق أحكام المادة (2) من قانون ديوان الرقابة المالية الاتحادية لسنة 2011 ، ولكن نرى في غمرة حكومة تصريف الأمور اليومية في العراق لعام 2021 فإن صلاحية الديوان كانت محدودة ويتضح ذلك بشكل واضح في كتاب اللجنة المالية لمجلس النواب العدد (2121) عام 2021 (22) فقد تم سحب صلاحية الرقابة من ديوان الرقابة المالية ومنحها إلى الهيئة العامة للضرائب مما أدى إلى حدوث العديد من السرقات في نطاق فوضى البلاد وعدم وجود سلطة مشكلة بشكل دستوري تشرف على مؤسسات الدولة ، لذا من جانبنا نلحظ من الضروري الأخذ بالرقابة السابقة للصرف كما أخذت بها التشريعات المقارنة كل من فرنسا ولبنان فسوف تمنع العديد من حدوث حالات التجاوزات المالية إن تقع فأن المشرع العراقي لم يأخذ إلا بالرقابة الإدارية اللاحقة على الصرف باستثناء حالة واحدة التدقيق في مبالغ إعادة الأمانة الضريبية الجمركية قبل أن يتم التصرف بها (23) ، وايضاً ضرورة تفعيل وجود رقابة قضائية إلى جانب الرقابة الإدارية فأن عمل الديوان يستدعي أن تكون هنالك رقابة قضائي.

_____________

1- عبد الرؤوف جابر ، دور رقابة ديوان المحاسبة دراسة قانونية مقارنة ، مكتبة دار الثقافة للنشر و التوزيع ، الطبعة الأولى . عمان ، 1997، ص18.

2- أحمد علي عبد الحكيم، ديوان الرقابة المالية في العراق (دراسة مقارنة) ، رسالة ماجستير ، كلية الحقوق ، الجامعة الإسلامية في لبنان ،2012، ص9.

3- قانون تنظيم ديوان المحاسبة ، مرسوم اشتراعي رقم (82) بتاريخ 1983/9/16، منشور على الجريدة الرسمية ، منشور بتاريخ 1983/9/29، على الموقع الالكتروني http://77.42.251.205/LawArticles ، تاريخ الزيارة 2024/1/3.

4- المادة (1) من قانون تنظيم ديوان المحاسبة رقم (82) لسنة 1983(المعدل).

5- المادة (30) من قانون تنظيم ديوان المحاسبة رقم (82) لسنة 1983(المعدل).

6- المادة (32) و (33) من قانون تنظيم المحاسبة اللبناني رقم (82) لسنة 1983 ( المعدل).

7- المادة (45) من قانون تنظيم المحاسبة اللبناني رقم (82) لسنة 1983 (المعدل) .

8- المادة (59) و (60) و (61) من قانون تنظيم المحاسبة اللبناني رقم (82) لسنة 1983(المعدل) .

9- قرار ديوان المحاسبة اللبناني ، المرقم ( 11 ر.ق / 2 مؤقت ) بتاريخ 2023/5/4، على الموقع الالكتروني https://www.almanar.com ، تاريخ الزيارة 2023/8/13.

10- وقد نشأ الديوان أول مرة في العراق بتاريخ 1927 بمقتضى قانون رقم (17) لسنة 1927 ، ومرة بعدة مراحل وفي المراحل الأخيرة فقد زادت فاعلية الديوان باعتباره المسؤول عن المال العام في الدولة ، هشام جميل كمال ارحيم، الهيئات المستقلة و علاقتها بالسلطة التشريعية في العراق (دراسة مقارنة ، أطروحة دكتوراه، كلية الحقوق، جامعة تكريت ، 2012، ص 40.

11- المادة (103/ اولاً و ثانيا) من دستور جمهورية العراق النافذ لعام 2005.

12- قانون ديوان الرقابة المالية الاتحادي رقم (31) لسنة 2011 ، الوقائع العراقية ، العدد 4217، 2011/11/14

13- المادة (3) و (4) و (5) المادة من قانون ديوان الرقابة المالية رقم (31) لسنة 2011 (المعدل ) .

14- المادة (6 / أولاً و ثانياً و خامساً) من قانون ديوان الرقابة المالية رقم (31) لسنة 2011 ( المعدل) .

15- مقابلة شخصية مع المدير العام للدائرة القانونية لديوان الرقابة المالية الأستاذ أحمد سليم) ، يوم .2023/6/25

16- د. فيصل إياد فرج الله ، الوافي في شرح المخالفات المالية منشورات زين لالحقوقية والادبية ط1 2020 ، ص 248.

17- کتاب ديوان الرقابة المالية الاتحادية / دائرة تدقيق نشاط الخدمات العامة، العدد (5274/1/19/6) ، بتاريخ 2020/3/3، غير منشور

18- د. عبد الرؤوف جابر ، دور رقابة ديوان المحاسبة دراسة قانونية مقارنة ، مكتبة دار الثقافة للنشر و التوزيع ، الطبعة الأولى . عمان ، 1997، ،ص180.

19- تقرير ديوان المحاسبة اللبناني رقم 2023/8، بتاریخ 18 /2023/4، منشور على الموقع الالكتروني https://www.sawtbeirut.com ، تاريخ الزيارة 2023/10/6.

20- المادة (3) ثانيا/ ا و (ج) من قانون ديوان الرقابة المالية الاتحادي رقم (31) لسنة 2011 .

21- تقرير السنوي لديوان الرقابة المالية لسنة 2020 ص 39 ، والتقرير السنوي لديوان الرقابة المالية لسنة 2021 و 2022ص4، على الموقع الالكتروني https://www.fbsa.gov.iq ، تاريخ الزيارة 2023/10/9.

22- كتاب اللجنة المالية لمجلس النواب العدد 2121 بتاريخ 2021/7/13، غیر منشور .

23- نصت المادة (31/ ثانيا) على أن ( ترتبط تشكيلات الرقابة والتدقيق الداخلي العاملة في وحدات الانفاق كافة فنيا بوزارة المالية الاتحادية ) .

|

|

|

|

10 دقائق قبل النوم.. هذا الأسلوب يساهم في تحسين يومك

|

|

|

|

|

|

|

الأسباب الشائعة لتفريغ شحن البطارية

|

|

|

|

|

|

|

قسم المشاريع الهندسية: مواد معمل العطاء الأوّلية الإنشائية تطابق المواصفات القياسية

|

|

|