آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| أنـواع الاسـتراتيجيـات حسـب مـستوياتـها 2 ( الاستراتيجيات على المستوى القطاعي (وحدات الاعمال) ) |

|

|

أقرأ أيضاً

التاريخ: 21-4-2020

التاريخ: 24-3-2020

التاريخ: 28-3-2022

التاريخ: 18-3-2022

|

(3) استراتيجيات التخفيض او الانكماش.

وتحدد تلك الاستراتيجيات التوجه نحو تخفيض حجم التعامل والاعمال بطريقة معينة وذلك بسبب :

* تدهور الظروف الاقتصادية.

* ضعف الإدارة وارتباط العمليات المختلفة بالمؤسسة.

* صدور التشريعات او قرارات مقيدة لنشاط المؤسسة او مجالات عملها.

* ظهور كيانات اخرى خاصة او عامة تعمل في نفس المجال وبشكل عام منافسة وتحدي.

ومن الأمثلة على تلك الاستراتيجيات :

استراتيجية سيطرة مؤسسة اخرى على المؤسسة مثل قيام المؤسسة ببيع معظم منتجاتها إلى عميل واحد.

* استراتيجية التصفية وبيع الأصول.

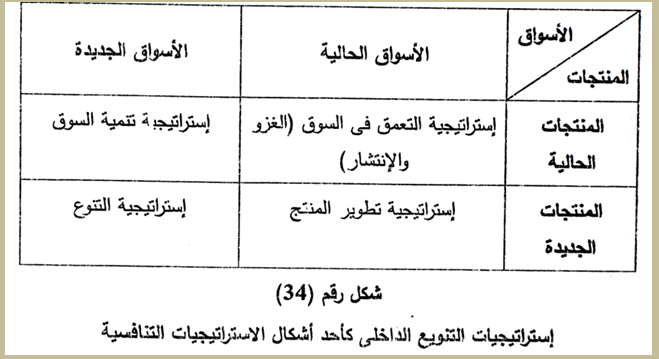

(4) الاستراتيجيات على المستوى القطاعي (وحدات الاعمال):

ويركز هذا المستوى من الاستراتيجيات على تحسين المركز التنافسي للمنتجات (سلع او خدمات المؤسسة) في الصناعة التي تنتمي إليها او القطاع السوقي الذي يتم خدمته بواسطة وحدة اعمال من خلال خاصية تنافسية استراتيجية متميزة في إطار الاهداف والاستراتيجيات العامة للمؤسسة. وقد يعبر عن هذا المستوى بالاستراتيجيات التنافسية . ومن هذا الاستراتيجيات على سبيل المثال ما يلي (1) :

(1/4) استراتيجيات التنويع : بمعنى إضافة منتجات مختلفة للمؤسسة ومن اهم تلك الاستراتيجيات :

* التنويع المترابط او التنويع المركز .

* التنويع غير المترابط او التنويع المختلط.

* التنويع الداخلي ويعني اعتماد المؤسسة على نفسها من خلال استراتيجية المنتج / السوق .

وتتمثل اهم تلك الاستراتيجيات فيما يلي :

* التنويع الخارجي : عن طريق الاندماج او شراء شركات اخرى.

أ ـ استراتيجية القيادة في التكلفة الكلية والتي تركز على تخفيض السعر بالمقارنة بالمنافسين.

ب ـ استراتيجية التمايز والتي تركز على تحقيق التميز في اي مجال من مجالات العمل مثل تقديم خط انتاج او سلع او خدمات مميزة بالمقارنة بالمنافسين.

ج ـ استراتيجية التركيز والتي تركز على خدمة قطاعات محددة من السوق.

تلك هي مجرد أمثلة لاستراتيجيات الاعمال او الاستراتيجيات التنافسية ، لكن هنا قد يتساءل البعض عن : كيف يمكن المفاضلة بين الخيارات الاستراتيجية على مستوى وحدات الاعمال ؟

ان اختيار الاستراتيجيات التنافسية الملائمة يتم على ضوء تحليل حقيبة الاعمال وعلى ضوئها يمكن تقييم الاعمال والانشطة التي تمارسها المؤسسة وعلى ضوء نتائج هذا التقييم يتم اختيار الاستراتيجية الملائمة.

ويتم تقييم حقيبة الاعمال عن طريق :

ـ تحديد وحدات الاعمال الاستراتيجية المتميزة التي تتكون منها الحقيبة (قد تكون في صورة شركات فرعية تابعة ، أنشطة ، خطوط إنتاج او علامات تجارية ... الخ).

ـ تقييم وحدات الاعمال الاستراتيجية التي تتكون منها الحقيبة لتقرير اولويتها وما تستحق كل وحدة من دعم. ويعتمد تقييم وحدات الاعمال على بعدين :

* جاذبية أسواق كل وحدة من هذه الوحدات (معدل نمو الصناعة).

* قوة وضع كل وحدة من هذه الوحدات في السوق (المركز التنافسي في السوق).

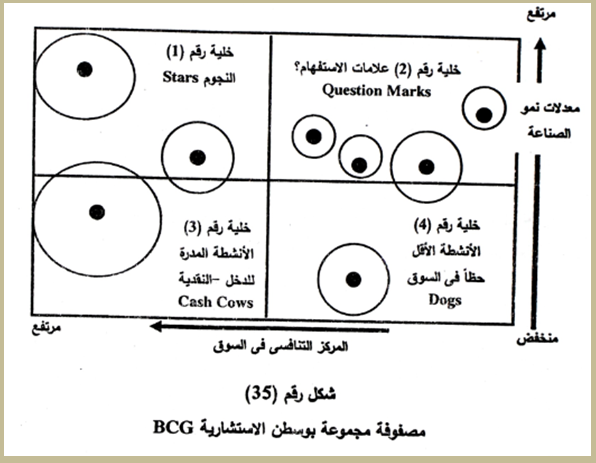

ومن أكثر الادوات المستخدمة في تحليل حقيبة الاعمال وتحديد مستوى جاذبيتها ما يعرف بمصفوفة مجموعة بوسطن الاستشارية : ويوضح الشكل التالي تلك المصفوفة(2) :

وفيما يلي عرض مختصر لنتائج تقييم مجموعة بوسطن لوحدات الاعمال الاستراتيجية:

• وحدات الاعمال التي تقع في نطاق علامات الاستفهام : هي بمثابة وحدات اعمال منتجات مثلا تتصف بانخفاض القدرة على المنافسة (منتجات جديدة) ولكنها ترتكز على مجالات صناعية عالية النمو ومن ثم فإن نجاحها المحتمل كبير وذلك وإذا تم تعزيزها ورعايتها بشكل مناسب حيث انها في حاجة إلى نقدية لتعزيز نموها حتى يمكن تحويلها إلى مركز النجوم.

• وحدات الاعمال التي تقع في نطاق النجوم : وهي عبارة عن الوحدات الاستراتيجية الرائدة في محفظة اعمال المؤسسة ، حيث تستحوذ على نصيب عالي من السوق ، كما انها تعتمد على مجالات صناعية عالية النمو. ومن هنا يجب المحافظة دائما على تلك الوحدات لتحقيق الأرباح في المدى الطويل فضلا عن اتاحة نموها بشكل مستمر.

• وحدات الاعمال التي تقع في نطاق " البقرة المدرة " للنقدية وتمثل الوحدات التي تستحوذ على نصيب عالي من السوق ولكن ذات معدل نمو منخفض ومن ثم فإنها تدر قدرا كبيرا من النقدية لذا فإنها تعتبر مصدرا هاما للنقدية بالرغم من ضعف فرص التوسع المستقبلي.

ومن الممكن استخدام تلك النقدية في وحدات اعمال مجموعة علامات الاستفهام حتى تتمكن من احتلال مركز تنافسي عال ومن ثم قد تتحول إلى مجموعة النجوم.

• وحدات الاعمال التي تقع في نطاق "الكلاب" : وتتمثل في الوحدات التي يقل نصيبها من السوق ومركزها التنافسي ضعيف وايضا ذات معدل نمو منخفض. ومن ثم فإنها في حاجة إلى ضخ أموال طائلة للحفاظ على نصيبها المتدني من السوق.

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

(1) د. محمد محمد ابراهيم ، إدارة التسويق مرجع سبق ذكره ص 377 – 378 .

(2) د. محمد محمد ابراهيم ، إدارة الهيكلة الإدارية ، مرجع سبق ذكره صـ 547 – 551 .

|

|

|

|

4 أسباب تجعلك تضيف الزنجبيل إلى طعامك.. تعرف عليها

|

|

|

|

|

|

|

أكبر محطة للطاقة الكهرومائية في بريطانيا تستعد للانطلاق

|

|

|

|

|

|

|

العتبة العباسية المقدسة تبحث مع العتبة الحسينية المقدسة التنسيق المشترك لإقامة حفل تخرج طلبة الجامعات

|

|

|