آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| اﻷﺳﺒﺎب اﻟﻤﺒﺎﺷﺮة ﻟﻸزﻣﺔ العالميـة عام 2008 |

|

|

أقرأ أيضاً

التاريخ: 21-8-2019

التاريخ: 21-9-2020

التاريخ: 8-9-2019

التاريخ: 21-9-2020

|

• اﻷﺳﺒﺎب اﻟﻤﺒﺎﺷﺮة ﻟﻸزﻣﺔ :

1 ـ اﻟﺘﻮﺳﻊ اﻻﺋﺘﻤﺎﻧﻲ ﻏﻴﺮ اﻟﻤﺤﺴﻮب :

عـﻨﺪﻣﺎ ﺗﻮاﻓﺮت اﻷﻣﻮال ﻟﺪى اﻟﺒﻨﻮك اﻷﻣﺮﻳﻜﻴﺔ ﻓﻲ اﻟﺴﻨﻮات اﻷوﻟﻰ ﻣﻦ اﻟﻘﺮن اﻟﺤﺎدي واﻟﻌﺸﺮﻳﻦ ، ﺗﻮﺳﻌﺖ هﺬﻩ اﻟﺒﻨﻮك ﻓﻲ ﻣﻨﺢ اﻻﺋﺘﻤﺎن ، وهـﻮ أﻣﺮ ﻓﻲ ﺣﺪ ذاﺗﻪ ﻻ ﻏﻀﺎﺿﺔ ﻋﻠﻴﻪ اذ ﻻ ﻳﺠﻮز أن ﺗﺒﻘﻰ اﻷﻣﻮال ﻓﻲ اﻟﺒﻨﻮك ﺑﺪون ﺗﻮﻇﻴﻒ ، وﻟﻜﻦ اﻟﺨﻄﺄ كـﺎن ﻓﻲ ﻣﻨﺢ اﻻﺋﺘﻤﺎن دون ﺗﻄﺒﻴﻖ ﻗﻮاﻋﺪ وﺿﻮاﺑﻂ ﻣﻨﺢ اﻻﺋﺘﻤﺎن اﻟﻤﻌﺮوﻓﺔ.

2ـ القروض العقارية الرديئة :

ﺷﻬﺪت اﻟﻤﺪة ﻣﻦ ﻋﺎم 2005 ﺣﺘﻰ ﻋﺎم 2008 ﻓﻲ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة ﺗﻮﺳﻊ ﺷﺮكـﺎت اﻟﺘﻤﻮﻳﻞ اﻟﻌﻘﺎري ﺑﺸﻜﻞ ﻏﻴﺮ ﻃﺒﻴﻌﻲ ﻓﻲ ﻣﻨﺢ اﻟﻘﺮوض اﻟﻌﻘﺎرﻳﺔ ورهـﻦ اﻟﻤﻨﺎزل اﻟﺘﻲ ﻳﺸﺘﺮﻳﻬﺎ اﻷﻣﺮﻳﻜﻴﻮن ﺑﻘﺮوض ﺑﻠﻐﺖ ﻓﻲ ﺑﻌﺾ اﻟﺤﺎﻻت 100 % ﻣﻦ ﻗﻴﻤﺔ اﻟﻌﻘﺎر ودون دراﺳﺔ ﻟﻠﺘﺄكـﺪ ﻣﻦ ﻣﻘﺪرة اﻟﻤﺸﺘﺮي ﻋﻠﻰ اﻟﺴﺪاد.

ﺣﺘﻰ ﻧﺘﺒﻴﻦ ﻣﺪى ﺿﺨﺎﻣﺔ اﻹﻗﺮاض اﻟﻌﻘﺎري ﻓﻲ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة ﻳﻜﻔﻲ أن ﻧﺬكـﺮ أن هـﺬﻩ اﻟﻘﺮوض كـﺎﻧﺖ ﻋﺎم 1974 ﺣﻮاﻟﻲ 680 ﻣﻠﻴﺎر دوﻻر ارتفعت عام 2008 إﻟﻰ ﻣﺎ ﻳﺰﻳﺪ ارﺗﻔﻌﺖ ﻋﺎم ﻋﻦ 14 ﺗﺮﻳﻠﻴﻮن دوﻻر(1) .

وﻓﻲ ﻋﺎم 2007 ﺗﻌﺜﺮ ﻋﺪد كـﺒﻴﺮ ﻣﻦ المشـﺘﺮﻳﻦ ﻓﻲ اﻟﺴﺪاد ﺑﺴﺒﺐ ﻗﻴﺎم اﻟﺒﻨﻚ اﻟﻤﺮكـﺰي اﻷﻣﺮﻳﻜﻲ ﺑﺮﻓﻊ أﺳﻌﺎر اﻟﻔﺎﺋﺪة ﻟﻠﺤﺪ ﻣﻦ اﻟﺘﻀﺨﻢ ﻣﻤﺎ أدى إﻟﻰ زﻳﺎدة اﻷﻋﺒﺎء ﻋﻠﻰ اﻟﻤﺸﺘﺮﻳﻴﻦ اﻟﺴﺎﺑﻘﻴﻦ ﻟﻠﻤﺴﺎكـﻦ ﺑﺎﻟﺘﻘﺴﻴﻂ ، وكـﺬﻟﻚ ﺗﺮاﺟﻊ ﺳﻮق اﻟﻌﻘﺎرات ﺑﺼﻮرة ﻣﺘﺴﺎرﻋﺔ ﻓﻘﺎﻣﺖ ﺷﺮكـﺎت اﻟﺘﻤﻮﻳﻞ اﻟﻌﻘﺎري ﺑﺎﺳﺘﺮداد اﻟﻤﻨﺎزل وﻋﺮﺿﻬﺎ ﻟﻠﺒﻴﻊ ﻓﺰاد اﻟﻌﺮ ض واﻧﺨﻔﻀﺖ اﻷﺳﻌﺎر ﻣﻤﺎ أدى إﻟﻰ ﻇﻬﻮر أزﻣﺔ اﻟﺴﻴﻮﻟﺔ ﻓﻲ ﺷﺮكـﺎت اﻟﺘﻤﻮﻳﻞ اﻟﻌﻘﺎري .

3 ـ ﺗﻌﺎﻇﻢ اﻻﺳﺘﻬﻼك اﻟﺘﺮﻓﻲ ﻋﻦ ﻃﺮﻳﻖ اﻻﻗﺘﺮاض:

ﺷﻬﺪ اﻻﻗﺘﺼﺎد اﻷﻣﺮﻳﻜﻲ ﻓﻲ اﻟﺴﻨﻮات اﻷوﻟﻰ ﻣﻦ اﻟﻘﺮن اﻟﺤﺎﻟﻲ ﺗﺰاﻳﺪ اﻹﺳﺘﻬﻼك ﻓﻲ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة ﺑﺸﻜﻞ كـﺒﻴﺮ ﺣﺘﻰ ﺑﻠﻎ ﺣﻮاﻟﻲ 86 % ﻣﻦ اﻟﻨﺎﺗﺞ اﻟﻤﺤﻠﻲ اﻹﺟﻤﺎﻟﻲ ﻋﺎم 2008 ﺑﻌﺪ أن كـﺎن ﺣﻮاﻟﻲ82 % ﻋﺎم 2002 ، واﻟﻤﺸﻜﻠﺔ هـﻨﺎ ﻟﻴﺴﺖ ﻓﻲ ﺗﺰاﻳﺪ اﻻﺳﺘﻬﻼك ﻓﻲ ﺣﺪ ذاﺗﻪ. وﻟﻜﻦ ﻓﻲ ﺣﺼﻮل كـﺜﻴﺮ ﻣﻦ اﻷﻣﺮﻳﻜﻴﻴﻦ ﻋﻠﻰ ﻗﺮوض ﻟﺸﺮاء اﻟﻌﺪﻳﺪ ﻣﻦ اﻟﺴﻠﻊ ﺑﺎﻟﺘﻘﺴﻴﻂ وﺑﺸﻜﻞ ﻳﻔﻮق ﺑﻜﺜﻴﺮ ﻗﺪراﺗﻬﻢ ﻋﻠﻰ اﻟﺴﺪاد .

4 ـ ﺿﻌﻒ اﻟﺮﻗﺎﺑﺔ ﻋﻠﻰ اﻟﻤﺆﺳﺴﺎت اﻟﻤﺎﻟﻴﺔ:

ﻳﻘﺼﺪ ﺑﺎﻟﻤﺆﺳﺴﺎت اﻟﻤﺎﻟﻴﺔ اﻟﺒﻨﻮك وﺷﺮكـﺎت اﻟﺘﺄﻣﻴﻦ وﺷﺮكـﺎت اﻟﺘﻤﻮﻳﻞ اﻟﻌﻘﺎري وﺳﻮق رأس اﻟﻤﺎل وﺷﺮكـﺎت اﻟﺘﻮرﻳﻖ وﺷﺮكـﺎت اﻟﺘﺨﺼﻴﻢ . وﻻ ﺷﻚ أن هـﺬﻩ اﻟﻤﺆﺳﺴﺎت اﻟﻤﺎﻟﻴﺔ ﺗﻠﻌﺐ دورًا هـﺎﻣًﺎ وﺧﻄﻴﺮًا ﻓﻲ اﻗﺘﺼﺎد أي دوﻟﺔ . ﻓﻬﻲ ﺑﻤﺜﺎﺑﺔ اﻟﻘﻠﺐ ﺑﺎﻟﻨﺴﺒﺔ ﻟﺠﺴﻢ اﻹﻧﺴﺎن ﺣﻴﺚ ﺗﺘﻠﻘﻰ اﻷﻣﻮال وﺗﻌﻴﺪ ﺗﻮﻇﻴﻔﻬﺎ ، ﺗﻤﺎﻣًﺎ كـﻤﺎ ﻳﺘﻠﻘﻰ اﻟﻘﻠﺐ اﻟﺪم وﻳﻌﻴﺪ ﺿﺨﻪ ﻓﻲ ﺷﺮاﻳﻴﻦ اﻟﺠﺴﻢ ، وﻋﻠﻰ اﻟﺮﻏﻢ ﻣﻦ ذﻟﻚ ﻓﺈن هـﺬﻩ اﻟﻤﺆﺳﺴﺎت ﻟﻢ ﺗﻜﻦ ﺗﺨﻀﻊ ﻓﻲ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة وﺑﻌﺾ اﻟﺪول اﻷورﺑﻴﺔ ﻟﺮﻗﺎﺑﺔ كـﺎﻓﻴﺔ ﻣﻦ اﻟﺠﻬﺎت اﻟﺮﻗﺎﺑﻴﺔ . وﻟﻴﺲ أدل ﻋﻠﻰ ذﻟﻚ ﻣﻦ أن اﻷزﻣﺔ اﻟﻤﺎﻟﻴﺔ اﻟﺤﺎﻟﻴﺔ ﻗﺪ ﺑﺪأت ﻣﻦ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ.

وﻣﻦ ﺟﻬﺔ أﺧﺮى ﻓﻘﺪ ﻇﻠﺖ اﻷﺳﻮاق واﻷدوات اﻟﻤﺎﻟﻴﺔ ﻣﻨﻔﺼﻠﺔ ﻧﺴﺒﻴًﺎ ﻟﻌﻘﻮد ﻃﻮﻳﻠﺔ ﺑﻤﻌﻨﻰ أن اﻧﻬﻴﺎر ﺳﻮق اﻟﺘﺄﻣﻴﻦ ﻣﺜًﻼ كـﺎن ﻳﺆﺛﺮ ﻓﻲ اﻟﻤﻘﺎم اﻷول ﻋﻠﻰ ﺷﺮكـﺎت اﻟﺘﺄﻣﻴﻦ واﻷﻧﺸﻄﺔ اﻟﻤﺘﺼﻠﺔ ﺑﻪ وهـﻜﺬا . وﻟﻜﻦ اﻧﻬﻴﺎر اﻟﺤﺪود واﻟﺤﻮاﺟﺰ اﻟﺘﻘﻠﻴﺪﻳﺔ ﺑﻴﻦ اﻷﺳﻮاق واﻟﻤﺆﺳﺴﺎت الـﻤﺎﻟﻴﺔ أدى إﻟﻰ أﻧﻪ ﻓﻲ ﺣﺎﻟﺔ ﺗﻌﺮض أﺣﺪ أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ ( ﺷﺮكـﺎت ﺗﻤﻮﻳﻞ ﻋﻘﺎري ، ﺷﺮكـﺎت ﺗﺄﻣﻴﻦ ، ﺑﻨﻮك ، ﺷﺮكـﺎت اﻟﺘﺨﺼﻴﻢ ، ﺷﺮكـﺎت اﻟﺘﻮرﻳﻖ ، ﺳﻮق اﻟﻤﺎل ) ﻷزﻣﺔ ﻣﻌﻴﻨﺔ ﻓﺈن هـﺬﻩ اﻷزﻣﺔ ﺗﻨﺘﻘﻞ ﺳﺮﻳﻌًﺎ إﻟﻰ ﺑﻘﻴﺔ أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ .

وﻣﻤﺎ زاد اﻷﻣﺮ ﺳﻮءًا ﺗﻌﺪد اﻷﺟﻬﺰة اﻟﺮﻗﺎﺑﻴﺔ ﻋﻠﻰ أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ وﻣﻦ ﺛﻢ ﻋﺪم وﺟﻮد ﺗﻨﺴﻴﻖ ﺑﻴﻨﻬﺎ . وﻓﻲ اﻟﻌﺪد اﻟﻘﻠﻴﻞ ﻣﻦ اﻟﺪول اﻟﺘﻲ وﺣﺪت اﻷﺟﻬﺰة اﻟﺮﻗﺎﺑﻴﺔ ﻋﻠﻰ أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ (ﻓﻴﻤﺎ ﻋﺪا اﻟﺒﻨﻮك) ﻓﻲ ﺟﻬﺎز واﺣﺪ ، ﻟﻢ ﻳﺘﻄﻮر هـﺬا اﻟﻤﻔﻬﻮم ﻟﺘﻮﺣﻴﺪ اﻟﺮﻗﺎﺑﺔ ﺑﺸﻜﻞ كـﺎف ﻣﻤﺎ ﺟﻌﻞ اﻟﺮﻗﺎﺑﺔ ﻏﻴﺮ كـﺎﻓﻴﺔ ، وﻟﺬﻟﻚ ﻓﺤﻴﻨﻤﺎ ﺑﺪأت أزﻣﺔ اﻟﺘﻤﻮﻳﻞ اﻟﻌﻘﺎري ﻓﻲ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة ، ﺳﺮﻋﺎن ﻣﺎ اﻧﺘﻘﻠﺖ إﻟﻰ ﺑﺎﻗﻲ أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ .

5 ـ ﺗﺪهـﻮر اﻻﻗﺘﺼﺎد اﻷﻣﺮﻳﻜﻲ ﻓﻲ اﻟﺴﻨﻮات 2000 ـ 2008 (2)

ﺷﻬﺪ اﻻﻗﺘﺼﺎد اﻷﻣﺮﻳﻜﻲ ﻓﻲ اﻟﺴﻨﻮات 2000ـ 2008 ﺗﺪهـﻮرًا ﺷﺪﻳﺪًا ﻣﻤﺎ ﺟﻌﻠﻪ ﻻ ﻳﺴﺘﻄﻴﻊ أن ﻳﺼﻤﺪ ﻓﻲ ﻣﻮاﺟﻬﺔ ﺑﺪ اﻳﺎت اﻷزﻣﺔ اﻟﻤﺎﻟﻴﺔ ﻣﻤﺎ ﺟﻌﻠﻬﺎ ﺗﺴﺘﺸﺮي وﺗﺘﺰاﻳﺪ ﻳﻮﻣًﺎ ﺑﻌﺪ ﻳﻮم . وﻧﻮرد ﻓﻴﻤﺎ ﻳﻠﻲ ﺑﻌﺾ اﻷرﻗﺎم اﻟﺘﻲ ﺗﻮﺿﺢ ﻣﺪى ﺗﺪهـﻮر اﻻﻗﺘﺼﺎد اﻷﻣﺮﻳﻜﻲ :

أـ ﺗﺮاﺟﻊ ﻓﺎﺋﺾ اﻟﻤﻮازﻧﺔ اﻟﻌﺎﻣﺔ ﻟﻠﺪوﻟﺔ ﻣﻦ ﺣﻮاﻟﻲ 255ﻣﻠﻴﺎر دوﻻر ﻋﺎم 2000 إﻟﻰ ﺣﻮاﻟﻲ 92 ﻣﻠﻴﺎر دوﻻر ﻋﺎم 2001 ﺛﻢ ﺗﺤﻮل إﻟﻰ ﻋﺠﺰ ﺑﻠﻎ230ﻣﻠﻴﺎر دوﻻر ﻋﺎم 2002 ، وأﺧﺬ هـﺬا اﻟﻌﺠﺰ ﻳﺘﺰاﻳﺪ ﺳﻨﺔ ﺑﻌﺪ أﺧﺮى ﺣﺘﻰ وﺻﻞ إﻟﻰ ﺣﻮاﻟﻲ455 ، ﻣﻠﻴﺎر دوﻻر ﻓﻲ ﻋﺎم 2007/2008 (ﻣﻦ ﻣﻔﺘﺮض أن اﻟﺴﺒﺐ اﻟﺮﺋﻴﺴﻲ ﻟﺬﻟﻚ هـﻮ اﻟﺘﺰاﻳﺪ ﻏﻴﺮ اﻟﻄﺒﻴﻌﻲ ﻟﻺﻧﻔﺎق اﻟﻌﺴﻜﺮي).

ب- ارﺗﻔﺎع ﻣﻌﺪل اﻟﺘﻀﺨﻢ ﺣﺘﻰ ﺑﻠﻎ ﻓﻲ اﻟﺴﻨﺔ اﻷﺧﻴﺮة ﻧﺤﻮ 5 % ﺑﻌﺪ أن كـﺎن ﻳﺘﺮاوح ﺑﻴﻦ 2% و 3% ﺳﻨﻮﻳًﺎ.

ج- اﻧﺨﻔﺎض ﻣﻌﺪل اﻟﻨﻤﻮ اﻻﻗﺘﺼﺎدي اذ ﻟﻢ 2% ﻳﺘﻌﺪ ﺳﻨﻮﻳًﺎ ﻓﻲ اﻟﻤﺘﻮﺳﻂ ﻓﻲ اﻟﺴﻨﻮات اﻷﺧﻴﺮة ﺑﻌﺪ أن كـﺎن ﻗﺒﻞ ذﻟﻚ ﻧﺤﻮ 4% ﺳﻨﻮﻳًﺎ ﻓﻲ اﻟﻤﺘﻮﺳﻂ ﻓﻲ اﻟﺴﻨﻮات اﻷﺧﻴﺮة ﻣﻦ اﻟﻘﺮن اﻟﻌﺸﺮﻳﻦ .

د ـ ارﺗﻔﺎع ﻣﻌﺪل اﻟﺒﻄﺎﻟﺔ ﺧﻼل اﻟﺴﻨﻮات اﻟﺜﻤﺎﻧﻲ اﻷﺧﻴﺮة إﻟﻰ ﻧﺤﻮ 5.5% ﺑﻌﺪ أن كـﺎن ﻗﺪ اﻧﺨﻔﺾ ﻓﻲ أواﺧﺮ اﻟﻘﺮن اﻟﻌﺸﺮﻳﻦ إﻟﻰ ﻧﺤﻮ 4% .

هـ ـ تـﺰاﻳﺪ ﻋﺠﺰ اﻟﻤﻴﺰان اﻟﺘﺠﺎري ﺳﻨﺔ ﺑﻌﺪ أﺧﺮى ﺣﺘﻰ ﺑﻠﻎ ﻋﺎم 2007 / 2008 ﻧﺤﻮ 850 ﻣﻠﻴﺎر دوﻻر.

وـ ﺗﺰاﻳﺪ اﻟﻌﺠﺰ ﻓﻲ ﻣﻴﺰان اﻟﺤﺴﺎب اﻟﺠﺎري ﺣﺘﻰ ﺑﻠﻎ ﻧﺤﻮ 700ﻣﻠﻴﺎر دوﻻر ﻓﻲ اﻟﺴﻨﺔ اﻷﺧﻴﺮة 2007/2008 .

ز ـ ﺗﺰاﻳﺪ اﻟﻤﺪﻳﻮﻧﻴﺔ اﻟﺨﺎرﺟﻴﺔ ﺑﺤﻴﺚ أﺻﺒﺤﺖ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة هـﻲ أكـﺒﺮ دوﻟﺔ ﻣﺪﻳﻨﺔ ﻓﻲ اﻟﻌﺎﻟﻢ .

ﻳﻜﻔﻲ أن ﻧﺬكـﺮ أن ﺻﺎﻓﻲ اﻟﻤﺪﻳﻮﻧﻴﺔ اﻟﺨﺎرﺟﻴﺔ ﻟﻠﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة ﻗﺪ ﺑﻠﻐﺖ ﻋﺎم 2007/ 2008 ﺣﻮاﻟﻲ 3 ﺗﺮﻳﻠﻴﻮن دوﻻر.

6 ـ اﻟﻨﻤﻮ ﻏﻴﺮ اﻟﻌﺎدي ﻟﻠﺘﺠﺎرة ﻓﻲ اﻷﺻﻮل اﻟﺘﻤﻮﻳﻠﻴﺔ واﻻﻟﺘﺠﺎء إﻟﻰ ﺗﻮرﻳﻖ ﺑﻌﻀﻬﺎ Securitization .

أن اﻷﺻﻮل اﻟﺘﻤﻮﻳﻠﻴﺔ ﺗﺸﻤﻞ اﻟﻌﻤﻼت واﻷﺳﻬﻢ واﻟﺴﻨﺪات . وﺗﺪل اﻷرﻗﺎم ﻋﻠﻰ أن اﻟﺘﺠﺎرة ﻓﻲ اﻷﺻﻮل اﻟﺘﻤﻮﻳﻠﻴﺔ ﺗﺰﻳﺪ كـﻞﻋﺎم ﺑﺄرﻗﺎم ﻓﻠﻜﻴﺔ ﺣﺘﻰ أﺻﺒﺤﺖ ﺗﺰﻳﺪ ﺑﺤﻮاﻟﻲ ﻣﺎﺋﺔ ﻣﺮة ﻋﻦ ﺣﺠﻢ اﻻﺗﺠﺎر ﻓﻲ اﻟﺴﻠﻊ .

وﻣﻤﺎ زاد ﻣﻦ هـﺬﻩ اﻟﻜﺎرﺛﺔ اﻻﺗﺠﺎﻩ اﻟﺬي ﻇﻬﺮ ﻓﻲ اﻟﺴﻨﻮات اﻷﺧﻴﺮة واﻟﻤﻌﺮوف ﺑﺎﺳﻢ (التوريق) . وهـﻮ ﻳﺘﻠﺨﺺ ﻓﻲ إﺻﺪار أوراق أﺧﺮى وﻟﻴﺲ أﺻﻮًﻻ ﻋﻴﻨﻴﺔ ، وﻗﺪ ﺗﻢ أﻳﻀًﺎ اﻟﺘﻮﺳﻊ ﻓﻲ ﻋﻤﻠﻴﺔ اﻟﺘﻮرﻳﻖ ﻋﻦ ﻃﺮﻳﻖ إﺻﺪار ﺳﻨﺪات ﺗﺴﺘﻨﺪ إﻟﻰ ﺳﻨﺪات ﺳﺒﻖ إﺻﺪارهـﺎ .

7 ـ ﺗﺤﺮﻳﺮ أﺳﻮاق اﻻﺋﺘﻤﺎن اﻟﻌﻘﺎري ﻣﻊ ﺿﻌﻒ اﻟﻘﻴﻮد ﻋﻠﻰ أﺳﻌﺎر اﻟﻔﺎﺋﺪة ﻣﻤﺎ أدى إﻟﻰ زﻳﺎدة اﻟﻄﻠﺐ ﻋﻠﻰ اﻟﻘﺮوض اﻟﻌﻘﺎرﻳﺔ وﻣﻦ ﺛﻢ ارﺗﻔﺎع أﺳﻌﺎر اﻟﻌﻘﺎرات( اﻟﺴﻜﻨﻴﺔ اﻟﺨﺎﺻﺔ) اﻷﻣﺮ اﻟﺬي ﺟﻌﻞ اﻻﺳﺘﺜﻤﺎر ﻓﻴﻬﺎ هـﻮ اﻷﻓﻀﻞ . إن زﻳﺎدة اﻟﻄﻠﺐ ﻋﻠﻰ اﻟﻌﻘﺎرات دﻓﻊ إﻟﻰ زﻳﺎدة اﻟﻘﺮوض اﻷﺧﺮى ﻋﺎﻟﻴﺔ اﻟﺨﻄﻮرة ، وﻣﻊ ﻟﺠوء اﻻﺣﺘﻴﺎﻃﻲ اﻟﻔﺪراﻟﻲ إﻟﻰ رﻓﻊ ﺳﻌﺮ اﻟﻔﺎﺋﺪة ﺗﺰاﻳﺪت كـﻠﻔﺔ ﺗﻠﻚ اﻟﻘﺮوض ﺣﺘﻰ أﺻﺒﺢ ﻣﻦ اﻟﺼﻌﺐ ﻋﻠﻰ اﻟﻜﺜﻴﺮ ﺗﺴﺪﻳﺪهـﺎ ، ﻓﺎﻣﺘﻨﻌﻮا ﻋﻦ اﻟﺴﺪاد ﻣﻤﺎ دﻓﻊ ﺑﺄﺳﻌﺎر اﻟﻌﻘﺎرات إﻟﻰ اﻻﻧﻬﻴﺎر ، وﻣﻌﻬﺎ اﻧﻬﺎرت ﻣﺆﺳﺴﺎت ﻣﺎﻟﻴﺔ كـﺜﻴﺮة ﻓﻲ اﻟﻌﺎﻟﻢ كـﺎن ﻟﻬﺎ ﻋﻼﻗﺔ ﻣﻊ ﺗﻠﻚ اﻟﻘﺮوض ، كـﺸﺮكـﺎت اﻻﺳﺘﺜﻤﺎر اﻟﺪوﻟﻴﺔ اﻟﺘﻲ اﺷﺘﺮﺗﻬﺎ وﺷﺮكـﺎت اﻟﺘﺄﻣﻴﻦ واﻟﻤﺼﺎرف اﻟﻤﺎﻧﺤﺔ ﻟﻬﺎ كـﻞ هـﺬا كـﺎن ﺑﻌﻴﺪًا ﻋﻦ رﻗﺎﺑﺔ وﺗﺄﺛﻴﺮ اﻟﺒﻨﻮك اﻟﻤﺮكـﺰﻳﺔ.

8 ـ ﻇﻬﻮر وﺗﻨﺎﻣﻲ أدوات ﻣﺎﻟﻴﺔ ﺟﺪﻳﺪة ﻟﻠﺘﻌﺎﻣﻞ ﻓﻲ اﻟﺒﻮرﺻﺎت وأهـﻤﻬﺎ(اﻟﻤﺸﺘﻘﺎت) Derivatives واﻟﺘﻌﺎﻣﻞ ﺑﺎﻟﻬﺎﻣﺶ . Margin Trading

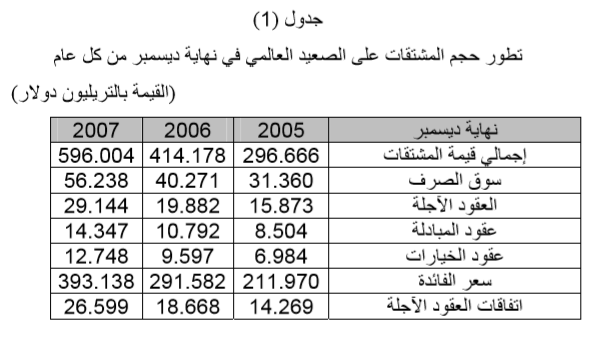

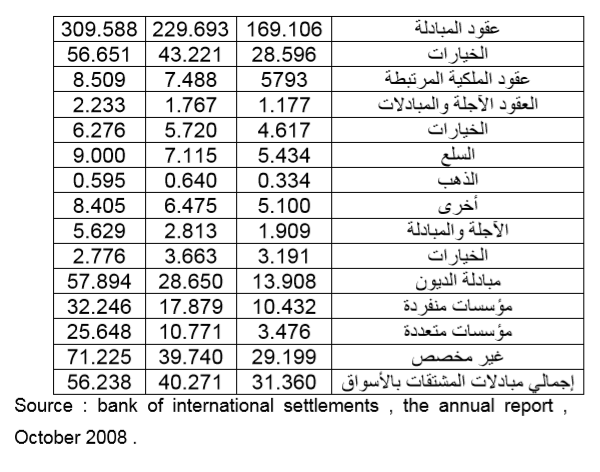

اﻷكـﺜﺎر ﻓﻲ اﺳﺘﻌﻤﺎل اﻷدوات اﻟﻤﺎﻟﻴﺔ اﻟﻤﺴﺘﺤﺪﺛﺔ (اﻟﻤﺎﻟﻴﺔ اﻟﻤﺸﺘﻘﺎت) اذ ﻗﺎﻣﺖ اﻟﺒﻨﻮك واﻟﻤﺆﺳﺴﺎت اﻻﺳﺘﺜﻤﺎرﻳﺔ ﻓﻲ ﻣﺤﺎوﻟﺔ ﻟﻠﺘﺨﻠﺺ ﻣﻦ اﻟﻘﺮوض اﻟﺮدﻳﺌﺔ ﺑﺘﺤﻮﻳﻠﻬﺎ إﻟﻰ ﺳﻨﺪات وﺗﺴﻮﻳﻘﻬﺎ إﻟﻰ ﻣﺆﺳﺴﺎت ﻣﺎﻟﻴﺔ أﺧﺮى ﺑﻌﺮوض وﻋﻮاﺋﺪ ﻣﻐﺮﻳﺔ وﻗﺎﻣﺖ هـﺬﻩ اﻷﺧﻴﺮة ﺑﺪورهـﺎ أﻳﻀًﺎ ﺑﺒﻴﻊ ﺗﻠﻚ اﻟﺴﻨﺪات إﻟﻰ ﺑﻨﻮك وﺷﺮكـﺎت اﺳﺘﺜﻤﺎرﻳﺔ أﺧﺮى وهـﻜﺬا ﺳﺎرت ﻋﻤﻠﻴﺎت اﻟﺒﻴﻊ ﻣﻤﺎ أدى إﻟﻰ ﺗﺸﺎﺑﻚ أﻋﻤﺎل ﺗﻠﻚ اﻟﻤﺆﺳﺴﺎت ﺑﺤﻴﺚ أن أي ﺗﻌﺜﺮ ﻳﺼﻴﺐ أﺣﺪاهـﻤﺎ ﺳﻮف ﻳﻨﺘﻘﻞ إﻟﻰ اﻟﻤﺆﺳﺴﺎت اﻷﺧﺮى واﻟﻤﺸﺘﻘﺎت كـﻤﺎ هـﻮ ﻣﻌﺮوف ﺗﺘﻴﺢ اﻟﻤﻀﺎرﺑﺔ ﻋﻠﻰ ارﺗﻔﺎع واﻧﺨﻔﺎض أﺳﻌﺎر اﻟﺴﻠﻊ واﻷﺳﻬﻢ واﻟﺴﻨﺪات ، ﺑﻞ وأﺧﻄﺮ ﻣﻦ ذﻟﻚ ﻓﺈﻧﻬﺎ ﺗﺘﻴﺢ اﻟﻤﻀﺎرﺑﺔ ﻋﻠﻰ ﻣﺆﺷﺮات ﺗﺴﺘﻨﺪ إﻟﻰ هـﺬﻩ اﻷﺻﻮل اﻟﺤﻘﻴﻘﺔ ، أي ﺑﻌﺒﺎرة أﺧﺮى اﻟﻤﻀﺎرﺑﺔ ﻓﻲ ﺣﺪ ذاﺗﻬﺎ واﻟﺨﻄﺮ اﻷكـﺒﺮ هـﻮ ﻋﺪم وﺟﻮد ﺗﻨﻈﻴﻢ ﻗﺎﻧﻮﻧﻲ وﻋﺪم وﺟﻮد رﻗﺎﺑﺔ كـﺎﻓﻴﺔ ﻋﻠﻰ اﻟﻤﺸﺘﻘﺎت ﺑﺄﻧﻮاﻋﻬﺎ اﻟﻤﺴﺘﻘﺒﻠﻴﺎت Futures واﻟﺨﻴﺎراتOptions واﻟﻤﺒﺎدﻟﺔ Swaps ووﺻﻒ دارﻳﻦ ﺑﺎﻓﻴﺖ(اﻟﻤﻠﻴﺎردﻳﺮ اﻷﻣﺮﻳﻜﻲ) هـﺬﻩ اﻟﻤﺸﺘﻘﺎت اﻟﻤﺎﻟﻴﺔ ﺑﺄﻧﻬﺎ أﺳﻠﺤﺔ دﻣﺎر ﺷﺎﻣﻞ إذ أﻃﺎﺣﺖ ﺑـ(ﻟﻴﻤﺎن ﺑﺮذر) وﻋﻤﻼق اﻟﺘﺄﻣﻴﻦ AIG اﻟﻼﻋﺐ اﻷكـﺒﺮ ﻓﻲ ﺗﺄﻣﻴﻦ وﺿﻤﺎن الـﺪﻳﻮن واﻟﻤﺸﺘﻘﺎت اﻟﻤﺸﺒﻮهـﺔ ﻓﻲ أﻣﺮﻳﻜﺎ وﺑﻤﺆﺳﺴﺎت اﻹﻗﺮاض اﻟﻌﻘﺎري (ﻣﺎك ﻓﺮﻳﺪي) وكـﺎدت أن ﺗﻄﻴﺢ ﺑﻌﻤﺎﻟﻘﺔ اﻻﺳﺘﺜﻤﺎر اﻟﺘﺠﺎري (ﻏﻮﻟﺪﻣﺎن ﺳﺎكـﺲ) (أﻧﻈﺮ ﺣﺠﻢ اﻟﻤﺸﺘﻘﺎت اﻟﻌﺎﻟﻤﻴﺔ ﺟﺪول رﻗﻢ1)

ﻣﺎ اﻟﺘﻌﺎﻣﻞ ﺑﺎﻟﻬﺎﻣﺶ كـﻤﺎ هـﻮ ﻣﻌﺮوف ﻓﺈﻧﻪ ﻳﺘﻠﺨﺺ ﻓﻲ ﻗﻴﺎم اﻟﻤﺆﺳﺴﺎت اﻟﻤﺎﻟﻴﺔ وﺻﻨﺎدﻳﻖ اﻻﺳﺘﺜﻤﺎر ﺑﺎﻟﺘﻌﺎﻣﻞ ﻓﻲ أﺳﻮاق اﻟﻤﺎل ﻋﻦ ﻃﺮﻳﻖ اﻻﻗﺘﺮاض أي اﻟﺘﻌﺎﻣﻞ ﻋﻠﻰ ﻣﺤﺎﻓﻆ اﺳﺘﺜﻤﺎرات ﺗﻔﻮق ﻣﺎ ﻟﺪى هـﺬﻩ اﻟﻤﺆﺳﺴﺎت ﻣﻦ ﺳﻴﻮﻟﺔ ﻧﻘﺪﻳﺔ . وﺣﻴﻨﻤﺎ ﺗﻨﺨﻔﺾ أﺳﻌﺎر اﻷﺳﻬﻢ ﻟﺴﺒﺐ أو ﻷﺧﺮ ﺗﺼﺒﺢ هـﺬﻩ اﻟﻤﺆﺳﺴﺎت اﻟﻤﺎﻟﻴﺔ ﻏﻴﺮ ﻗﺎدرة ﻋﻠﻰ ﺳﺪاد اﻟﻘﺮوض (ﺑﻌﺾ اﻷﻓﺮاد أﻳﻀًﺎ ﻳﻘﺘﺮﺿﻮن ﻣﻦ أﺟﻞ اﻟﺘﻌﺎﻣﻞ ﻓﻲ اﻟﺒﻮرﺻﺎت) وﻟﺬﻟﻚ (ﻓﺈن وارن ﺑﻮﻓﻴﺔ (Buffet كـﺎن ﻋﻠﻰ ﺣﻖ ﺣﻴﻦ أﻃﻠﻖ ﻋﻠﻰ اﻟﻤﺸﺘﻘﺎت اﻟﻤﺎﻟﻴﺔ (أﺳﻠﺤﺔ اﻟﺪﻣﺎر اﻟﻤﺎﻟﻲ اﻟﺸﺎﻣﻞ) .

9 ـ التزايد اﻟﻜﺒﻴﺮ ﻓﻲ اﻟﻤﻌﺎﻣﻼت ﺧﺎرج اﻷﺳﻮاق اﻟﻤﻨﻈﻤﺔ Over the counter Transactions (OCT)

وهـﻲ ﺑﻄﺒﻴﻌﺔ اﻟﺤﺎل ﻋﻤﻠﻴﺎت ﺗﺨﺮج ﻋﻦ ﻧﻄﺎق اﻟﺘﺤﻜﻢ واﻟﺴﻴﻄﺮة ﻷﻧﻬﺎ ﻻ ﺗﻈﻬﺮ ﻓﻲ اﻟﻘﻮاﺋﻢ اﻟﻤﺎﻟﻴﺔ ﻟﻠﺒﻨﻮك واﻟﻤﺆﺳﺴﺎت اﻟﻤﺎﻟﻴﺔ اﻷﺧﺮى.

ﻟﻘﺪ ﺗﺰاﻳﺪت هﺬﻩ اﻟﻤﻌﺎﻣﻼت ﻓﻲ اﻟﺴﻨﻮات اﻷﺧﻴﺮة ﺣﺘﻰ ﺑﻠﻐﺖ ﺣﻮاﻟﻲ 600 ﺗﺮﻳﻠﻴﻮن دوﻻر ، أي ﻣﺎ ﻳﻤﺜﻞ ﻋﺸﺮة أﻣﺜﺎل اﻟﻨﺎﺗﺞ اﻟﻤﺤﻠﻲ ﻟﻠﻌﺎﻟﻢ اﻟﺬي ﻻ ﻳﺰﻳﺪ ﻋﻦ 60 ﺗﺮﻳﻠﻴﻮن دوﻻر .

10 ـ ﺗﺰاﻳﺪ ﻏﻴﺮ ﻣﺴﺒﻮق ﻟﻠﻤﻌﺎﻣﻼت اﻟﻤﺎﻟﻴﺔ اﻟﺘﻲ ﺗﺘﻢ ﻣﻦ ﺧﻼل اﻟﻤﺮاكـﺰ اﻟﻤﺎﻟﻴﺔ اﻟﻤﻐﺘﺮﺑﺔ: OFF-Shore Financial centers ، ﻓﻤﻦ اﻟﻤﻌﺮوف أن هـﻨﺎك ﻣﺎ ﻳﺴﻤﻰ(ﻳﻮرو دوﻻر) (ﻳﻮرو ﺑﻮﻧﺪ) ، (ﻳﻮرو ﻣﺎركـﺖ). واﻟﻔﻜﺮة اﻷﺳﺎس هـﻨﺎ هـﻲ إﺻﺪار أدوات ﻣﺎﻟﻴﺔ ﺑﺎﻟﺪوﻻر اﻷﻣﺮﻳﻜﻲ ﺧﺎرج اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة . واﻟﺨﻄﻮرة ﻓﻲ هـﺬﻩ اﻷدوات اﻟﻤﺎﻟﻴﺔ انهـﺎ ﻻ ﺗﺨﻀﻊ ﻟﺮﻗﺎﺑﺔ اﻟﺒﻨﻚ اﻟﻤﺮكـﺰي ﻟﻠﺪوﻟﺔ اﻟﺘﻲ ﺗﺼﺪر ﻓﻴﻬﺎ ، كـﻤﺎ أﻧﻬﺎ ﻻ ﺗﺨﻀﻊ ﻟﺮﻗﺎﺑﺔ اﻟﺒﻨﻚ اﻟﻤﺮكـﺰي اﻷﻣﺮﻳﻜﻲ Federal Reserve

11ـ ﻓﺴﺎد وكـﺎﻻت اﻟﺘﻘﻮﻳﻢ Rating Agencies : ـ

هﺬﻩ اﻟﻮكـﺎﻻت ﻣﻬﻤﺘﻬﺎ اﻷﺳﺎس ﺗﻘﻮﻳﻢ اﻟﺠﺪارﻩ اﻻﺋﺘﻤﺎﻧﻴﺔ . وﻗﺪ اﻧﺘﺸﺮ اﻟﻔﺴﺎد واﻟﺮﺷﻮة ﻓﻲ كـﺜﻴﺮ ﻣﻦ هـﺬﻩ اﻟﻮكـﺎﻻت ﻓﻲ اﻟﻮﻻﻳﺎت اﻟﻤﺘﺤﺪة وﺑﻌﺾ اﻟﺪول اﻷورﺑﻴﺔ ﺑﺤﻴﺚ أﺻﺒﺢ اﻟﺘﻘﻮﻳﻢ ﻻ ﻳﻌﺒﺮ ﻋﻦ ﺣﻘﻴﻘﺔ اﻟﺠﺪاره اﻻﺋﺘﻤﺎﻧﻴﺔ ﻟﻠﺒﻨﻮك (اﺳﺘﺜﻤﺎرﻳﺔ وﺗﺠﺎرﻳﺔ )وﺷﺮكـﺎت اﻟﺘﺄﻣﻴﻦ وﺷﺮكـﺎت إﻋﺎدة اﻟﺘﺄﻣﻴﻦ وﺷﺮكـﺎت اﻟﺘﻤﻮﻳﻞ اﻟﻌﻘﺎري أي اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ ﺑﺄكـﻤﻠﻪ .

12 ـ ﻓﺴﺎد اﻟﻤﺪﻳﺮﻳﻦ وﻣﻜﺎﺗﺐ اﻟﻤﺤﺎﺳﺒﺔ والـﻤﺮاﺟﻌﺔ ﻓﻲ ﺑﻌﺾ اﻟﺸﺮكـﺎت اﻟﻌﻤﻼﻗﺔ: ﻓﻲ ﻋﺎم 2005 ﻧﺸﺮت ﻓﻲ اﻟﺼﺤﻒ أﺧﺒﺎرًا ﻋﻦ ﺗﻼﻋﺐ ﻓﻲ ﺑﻴﺎﻧﺎت كـﺒﺮى اﻟﺸﺮكـﺎت اﻷﻣﺮﻳﻜﻴﺔ وإﻓﻼس ﺑﻌﺾ هـﺬﻩ اﻟﺸﺮكـﺎت ووﺻﻮل ﺑﻌﻀﻬﺎ إﻟﻰ ﻣﺮﺣﻠﺔ وﺷﻚ اﻹﻓﻼس.

وﻗﺪ ﺑﺪأت هـﺬﻩ اﻷوﺿﺎع اﻟﻤﺘﺮدﻳﺔ ﺑﺈﻋﻼن ﺷﺮكـﺔ(إﻧﺮون) اﻟﻌﻤﻼﻗﺔ ﻓﻲ ﻣﺠﺎﻻت اﻟﻄﺎﻗﺔ ، وﻗﺪ أدﻳﻦ ﻣﻜﺘﺐ اﻟﻤﺤﺎﺳﺒﺔ واﻟﻤﺮاﺟﻌﺔ اﻷﻣﺮﻳﻜﻲ اﻟﻌﺎﻟﻤﻲ (أرﺛﺮ اﻧﺪرﺳﻮن) ﺑﺘﺪﻣﻴﺮ اﻟﻮﺛﺎﺋﻖ واﻟﻤﺴﺘﻨﺪات اﻟﺨﺎﺻﺔ ﺑﺸﺮكـﺔ(إﻧﺮون) كـﺬﻟﻚ أﻋﻠﻨﺖ ﺷﺮكـﺔ (زﻳﺮوكـﺲ) اﻟﺮاﺋﺪة ﻓﻲ ﻣﺠﺎل أﺟﻬﺰة ﺗﺼﻮﻳﺮ اﻟﻤﺴﺘﻨﺪات أﻧﻬﺎ ﺧﻔﻀﺖ إﻳﺮاداﺗﻬﺎ ﺑﺤﻮاﻟﻲ 6 ﻣﻠﻴﺎر دوﻻر وذﻟﻚ ﺑﻌﺪ ﻗﻴﺎﻣﻬﺎ ﺑﻌﻤﻠﻴﺔ ﻣﺮاﺟﻌﺔ ﻟﺤﺴﺎﺑﺎﺗﻬﺎ ﻋﻦ اﻟﺴﻨﻮات 1997 / 2001.

أﻣﺎ ﺷﺮكـﺔ(وورﻟﺪ كـﻮم) وهـﻲ ﺛﺎﻧﻲ أكـﺒﺮ ﺷﺮكـﺔ ﻟﻼﺗﺼﺎﻻت ﻓﻲ اﻟﻌﺎﻟﻢ ، ﻓﻘﺪ اﻋﺘﺮﻓﺖ ﺑﺎﻟﺘﺤﺎﻳﻞ ﻹﺧﻔﺎء ﻧﻔﻘﺎت ﺑﺤﻮاﻟﻲ 3.8 ﻣﻠﻴﺎر دوﻻر اﻷﻣﺮ اﻟﺬي ﺗﺮﺗﺐ ﻋﻠﻴﻪ أن أﺻﺒﺤﺖ اﻟﺸﺮكـﺔ ﻋﻠﻰ وﺷﻚ اﻹﻓﻼس وﻣﻦ ﺛﻢ إﻋﻼﻧﻬﺎ ﻋﺰﻣﻬﺎ ﻋﻠﻰ اﻟﺘﺨﻠﺺ ﻣﻦ 17 أﻟﻒ ﻣﻦ اﻟﻌﺎﻣﻠﻴﻦ ﻟﺪﻳﻬﺎ أي ﺣﻮاﻟﻲ 21 %ﻣﻦ إﺟﻤﺎﻟﻲ اﻟﻌﺎﻣﻠﻴﻦ ﻓﻲ ﺷﺮكـﺎﺗﻬﺎ ﻓﻲ ﻣﺨﺘﻠﻒ دول اﻟﻌﺎﻟﻢ واﻟﺬﻳﻦ ﻳﺼﻞ ﻋﺪدهـﻢ إﻟﻰ ﺣﻮاﻟﻲ 80 أﻟﻒ ، أﻣﺎ ﻋﻦ أﺳﻬﻢ اﻟﺸﺮكـﺔ ﻓﻘﺪ اﻧﺨﻔﻀﺖ ﻗﻴﻤﺔ اﻟﺴﻬﻢ ﻣﻦ 60 دوﻻر إﻟﻰ 10 ﺳﻨﺖ وﻣﻦ ﺛﻢ ﺧﺴﺮ ﺣﻤﻠﺔ أﺳﻬﻢ اﻟﺸﺮكـﺔ ﺣﻮاﻟﻲ ﻣﺎﺋﺔ ﻣﻠﻴﺎر دوﻻر ، وزادت ﻣﺪﻳﻮﻧﻴﺘﻬﺎ إﻟﻰ أكـﺜﺮ ﻣﻦ30 ﻣﻠﻴﺎر دوﻻر ﻓﻲ شكـل ﺳﻨﺪات ﻋﺠﺰت ﻋﻦ ﺳﺪادهـﺎ .

واﻟﻮاﻗﻊ أن اﻟﻔﻀﺎﺋﺢ اﻟﻤﺎﻟﻴﺔ اﻟﺘﻲ هـﺰت اﻟﺸﺮكـﺔ اﻷﻣﺮﻳﻜﻴﺔ ﻋﺎم ﻗﺪ وﺻﻠﺖ أﺻﺪاؤهـﺎ إﻟﻰ ﻟﻨﺪن ﻋﺎﺻﻤﺔ اﻟﻤﺎل واﻷﻋﻤﺎل ﻓﻲ أورﺑﺎ ﺣﻴﺚ ﺳﺎرت اﻟﺘﺴﺎؤﻻت ﻋﻦ ﻣﺪى ﺻﺪق وﺟﻮد اﻟﻤﻌﺎﻳﻴﺮ اﻟﻤﺤﺎﺳﺒﻴﺔ ﻟﻠﺸﺮكـﺎت اﻟﺒﺮﻳﻄﺎﻧﻴﺔ وﺑﺼﻔﺔ ﺧﺎﺻﺔ ﺷﺮكـﺔ (ﺑﻮﺗﺲ) وﺷﺮكـﺔ ﻷكـﺸﺎك اﻟﻬﺎﺗﻒ (كـﺎﺑﻞ آﻧﺪ واﻳﺮﻟﺲ) رﻏﻢ ﻋﺪم ﺛﺒﻮت ﺗﻮرط أي ﻣﻨﻬﻤﺎ ﻓﻲ ﺗﺰوﻳﺮ ﺗﻘﺎرﻳﺮ ﻣﺎﻟﻴﺔ ، وﻋﻼوة ﻋﻠﻰ ذﻟﻚ ﻓﺈن اﻟﺸﺮكـﺎت اﻷورﺑﻴﺔ اﻟﺘﻲ ﺗﻄﺒﻖ ﻣﻌﺎﻳﻴﺮ اﻟﻤﺤﺎﺳﺒﺔ اﻷﻣﺮﻳﻜﻴﺔ ﺑﺪأت ﺗﺘﺮاﺟﻊ ﻋﻦ ﺗﻄﺒﻴﻖ هـﺬﻩ اﻟﻤﻌﺎﻳﻴﺮ وﺑﺪأ اﻟﻤﺴﺎهﻤﻮن ﻓﻲ هـﺬﻩ اﻟﺸﺮكـﺎت ﻳﺘﺸﻜﻜﻮن ﻓﻲ ﻣﺪى ﺻﺪق ﺑﻴﺎﻧﺎﺗﻬﺎ اﻟﻤﺎﻟﻴﺔ .

إن اﻟﺘﻼﻋﺐ ﻓﻲ ﺑﻴﺎﻧﺎت ﺑﻌﺾ اﻟﺸﺮكـﺎت اﻷﻣﺮﻳﻜﻴﺔ ﺗﻤﺜﻞ ﻓﻲ ﺗﻘﻠﻴﻞ اﻟﻨﻔﻘﺎت اﻟﺤﻘﻴﻘﻴﺔ وﺗﻀﺨﻴﻢ اﻹﻳﺮادات اﻟﺤﻘﻴﻘﺔ وﻣﻦ ﺛﻢ إﻇﻬﺎر أرﺑﺎح وهـﻤﻴﺔ وﻣﻦ ﺛﻢ ﻳﺴﺘﻔﻴﺪ ﻣﺪﻳﺮو هـﺬﻩ اﻟﺸﺮكـﺎت ﻧﺘﻴﺠﺔ ﺗﻀﺨﻴﻢ ﻣﻜﺎﻓﺂﺗﻬﻢ اﻟﺴﻨﻮﻳﺔ وﻣﻜﺎﻓﺂت ﻧﻬﺎﻳﺔ اﻟﺨﺪﻣﺔ ﻓﻲ اﻟﻮﻗﺖ اﻟﺬي ﻻ ﻳﺒﺎﻟﻮن ﻓﻴﻪ ﺑﺎﻟﺨﺴﺎﺋﺮ اﻟﺘﻲ ﺗﻠﺤﻖ ﺑﺤﻤﻠﺔ اﻷﺳﻬﻢ وأﺻﺤﺎب اﻟﻤﻌﺎﺷﺎت ﻣﻦ ﺟﺮاء إﻓﻼس اﻟﺸﺮكـﺎت أو هـﺒﻮط أﺳﻌﺎر اﻷﺳﻬﻢ ﻓﻲ اﻟﺒﻮرﺻﺔ .

13 ـ أن ﻣﻦ اﻟﺴﻤﺔ اﻟﻤﻌﺮوﻓﺔ ﻟﺮأس اﻟﻤﺎل هـﻮ اﻟﺒﺤﺚ ﻋﻦ اﻟﻤﻨﺎخ اﻻﺳﺘﺜﻤﺎري اﻟﻤﻨﺎﺳﺐ واﻟﺤﺬر اﻟﺸﺪﻳﺪ ﻓﻲ ﻣﻮاﻗﻊ اﻟﺨﻄﺮ، ﻓﻔﻲ ﺣﺎل ﺗﻌﺮض أﺣﺪى ﻣﺆﺳﺴﺎت اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ إﻟﻰ اﻻﻧﻬﻴﺎر ،ﻳﻈﻬﺮ اﻟﺨﻮف ﻣﻦ ﻗﺒﻞ اﻟﻤﻮدﻋﻴﻦ أو ﺣﻤﻠﺔ اﻷﺳﻬﻢ ﻓﻴﻠﺠﺌﻮن إﻟﻰ اﻟﺘﺨﻠﺺ ﻣﻦ أﺳﻬﻤﻬﻢ أو ﺳﺤﺐ إﻳﺪاﻋﺎﺗﻬﻢ ﺣﺘﻰ وأن كـﺎﻧﺖ ﻣﺆﺳﺴﺎﺗﻬﻢ ﺳﻠﻴﻤﺔ اﻟﻤﻮﻗﻒ (3) .

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

1ـ سامي قنطقـجي ، مصدر سبق ذكره ، ص18-25 .

2ـ راجع مؤشرات الاقتصادية الواردة في التقرير الاقتصادي العالمي ، اكتوبر عام 2008 .

3ـ صندوق النقد الدولي ، مؤشرات التقرير الاقتصاد العالمي ، اكتوبر عام 2008 .

|

|

|

|

تفوقت في الاختبار على الجميع.. فاكهة "خارقة" في عالم التغذية

|

|

|

|

|

|

|

أمين عام أوبك: النفط الخام والغاز الطبيعي "هبة من الله"

|

|

|

|

|

|

|

قسم شؤون المعارف ينظم دورة عن آليات عمل الفهارس الفنية للموسوعات والكتب لملاكاته

|

|

|