آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| أمـثلة تطبيقية عن نظام تكـاليف الأوامـر |

|

|

أقرأ أيضاً

التاريخ: 21-3-2022

التاريخ: 16-8-2018

التاريخ: 17-3-2022

التاريخ: 10-4-2022

|

مثال 1

أمر انتاجي بلغت تكلفته من المواد (100 دينار) ومن الأجور (100 دينار) وهي عبارة عن 10 ساعات عمل مباشر وتحمّل التكاليف الصناعية غير المباشرة على أساس (5دنانير) لكل ساعة عمل مباشر ، فما هي اﻟﺗﻛﻠﻔﺔ اﻟﻧﻬﺎﺋيـﺔ ﻟﻸﻣر ﻣﻊ إﺛﺑﺎت اﻟﻘيـود اﻟﻣﺣﺎﺳﺑيـﺔ اﻟﻣﺗﻌﻠﻘﺔ ﺑﻌﻧﺎﺻر اﻟﺗﻛﻠﻔﺔ اﻟﻣﺣﻣﻠﺔ ﻋﻠﻰ ﺑطﺎﻗﺔ اﻷﻣر؟

حل المثال 1

أن ﺑطﺎﻗﺔ اﻷﻣر اﻹﻧﺗﺎﺟﻲ ﺳوف ﺗظﻬر اﻟﺗﻛﺎﻟيـف اﻟﺗﺎﻟيـﺔ :

ــ مواد مباشرة 100 دينار

ــ أجور مباشرة 100 دينار

ــ ت . صناعية غير مباشرة 50 دينار (( 100/10) = 10 ساعات× 5)

ــ تكلفة نهائية 250 دينار

وﻓق ﻧظﺎم ﻣﺣﺎﺳﺑﺔ الاواﻣر ﻓﺈن اﻟﻣواد اﻟﻣﺑﺎﺷرة ﺗﺣﻣل ﻋﻠﻰ اﻹﻧﺗﺎج ﻣﺣﺎﺳﺑيـﺎً ﺑﺎﻟﻘيـد اﻟﻣﺣﺎﺳﺑﻲ اﻟﺗﺎﻟﻲ : -

100 من حـ / انتاج تحت التشغيل

100 ال حـ / مراقبة المواد

وﻗيـد ﺗﺣﻣيـل اﻷﺟور اﻟﻣﺑﺎﺷرة ﻫو:

100 من حـ / انتاج تحت التشغيل

100 الى حـ / مراقبة الأجور

وﻗيـد ﺗﺣﻣيـل اﻟﺗﻛﻠﻔﺔ اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة

50 من حـ / انتاج تحت التشغيل

50 الى حـ / ت. صناعية غير مباشرة (محملة)

ﻗيـد اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻔﻌﻠيـﺔ

يـﺗم إﺛﺑﺎت ﻣﺳﺗﻧدات اﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻔﻌﻠيـﺔ وﻓق اﻟﻘيـد اﻟﻣﺣﺎﺳﺑﻲ اﻟﺗﺎﻟﻲ: xx من حـ / مراقبة التكاليف الصناعية غير المباشرة xx الى حـ / مراقبة المواد أو الى حـ / مراقبة الأجور أو الى حـ / التكاليف لصناعية الأخرى ...

وﻓﻲ ﻧﻬﺎيـﺔ اﻟﻔﺗرة اﻟﻣﺎﻟيـﺔ ﻻﺑد ﻣن اﻟﻣﻘﺎرﻧﺔ ﺑيـن اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﺣﻣﻠﺔ ﻋﻠﻰ اﻹﻧﺗﺎج واﻟﺗﻛﺎﻟيـف ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻔﻌﻠيـﺔ وﻧﺗيـﺟﺔ اﻟﻣﻘﺎرﻧﺔ يـﻛون اﻟﺗﺣﻣيـل ﺑﺄﻛﺛر ﻣن اﻟﻼزم إذا ﻛﺎﻧت اﻟﺗﻛﺎﻟيـف اﻟﻣﺣﻣﻠﺔ ﻋﻠﻰ ﺑطﺎﻗﺎت اﻷواﻣر أﻛﺑر ﻣن اﻟﻔﻌﻠيـﺔ أو ﺗﺣﻣيـل ﺑﺄﻗل ﻣن اﻟﻼزم إذا ﻛﺎﻧت اﻟﺗﻛﺎﻟيـف اﻟﻣﺣﻣﻠﺔ ﻋﻠﻰ اﻟﺑطﺎﻗﺎت أﻗل ﻣن اﻟﻔﻌﻠيـﺔ ، وﺑﺎﻟﺗﺎﻟﻲ ﻗد ﻧﺟد أن:

1ـ التكاليف المحملة على أوامر الانتاج أكبر من التكاليف الفعلية ويسمى الفرق بينهما بالتكاليف المحملة بالزيادة Over applied .

2 ـ أن تكون التكاليف المحملة أقل من التكاليف الفعلية ويسمى الفرق بينهما التكاليف المحملة بالنقص Under applied Cost .

ﺗﺗوﻗــف اﻟﻣﻌﺎﻟﺟـﺔ اﻟﻣﺣﺎﺳـﺑيـﺔ ﻟﻠﻔـرق اﻟﻣﺣﻣـل ﺑﺎﻟزيــﺎدة أو ﻋﻠـى ﻣدى أﻫﻣيـﺗـﻪ ، ﻓــﺈذا ﻛـﺎن اﻟﻔـرق ﻏيــر اﻟـﻧﻘص ﺟـوﻫري يـﻘﻔـل ﻓــﻲ ﺣﺳـﺎب ﺗﻛﻠﻔـﺔ اﻟﺑﺿﺎﻋﺔ اﻟﻣﺑﺎﻋﺔ أﻣــﺎ إذا وﺟــد اﻟﻔـرق ﺟوﻫريـﺎ ﻓيـﺟب ﺗوزيـﻌﻪ ﻋﻠﻰ ﺣﺳﺎﺑﺎت اﻟﺑﺿﺎﻋﺔ اﻟﺗﻲ ﺗﺣﺗوي ﺗﻛﻠﻔﺗﻬﺎ أﻋﺑﺎء إﺿﺎﻓيـﺔ ﻣﺣﻣﻠﺔ وﻫﻲ ﺣﺳﺎب اﻹﻧﺗﺎج ﺗﺣت اﻟﺗﺷﻐيـل آﺧـر اﻟﻣـدة، وﺣﺳـﺎب اﻹﻧﺗﺎج ﺑﺎﻟﻣﺧﺎزن، وﺣﺳﺎب ﺗﻛﻠﻔـﺔ اﻟﺑﺿـﺎﻋﺔ اﻟﻣﺑﺎﻋـﺔ، ويــﺗم اﻟﺗوزيــﻊ اﻟﺗﺎم إﻣـﺎ ﻋﻠـﻰ أﺳـﺎس أرﺻدﺗﻬﺎ اﻟﻧﻬﺎﺋيـﺔ أو ﻋﻠﻰ أﺳﺎس ﻣﺎ ﺗﺣﺗويـﻪ أرﺻدﺗﻬﺎ مـن ﺗﻛـﺎﻟيـف ﺻـﻧﺎﻋيـﺔ ﻏيـر ﻣﺑﺎﺷرة ويـﻌﺗﺑر اﻷﺳﻠوب اﻷﺧيـر أﻛﺛر دﻗﺔ.

وﻟﺗوﺿيـﺢ ﻫذا اﻷﻣر ﺳيـﺗم اﻻﻋﺗﻣﺎد ﻋﻠﻰ اﻟﺑيـﺎﻧﺎت آﻻﺗيـﺔ :

مثال 2:

افترض ان أرصدة التكاليف الصناعية غير المباشرة المحملة على الانتاج هي 265000 دينار والفعلية 225000 دينار

وان أرصدة حسابات البضاعة كالتالي :

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

اسم الحساب الرصيد بالدينار

انتاج تحت التشغيل 20000

انتاج تام بالمخازن 80000

تكلفة البضاعة المباعة 300000

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

اﻟﻣطﻠوب : ﻣﻌﺎﻟﺟﺔ اﻷﻋﺑﺎء اﻹﺿﺎﻓيـﺔ اﻟﻣﺣﻣﻠﺔ ﺑﺎﻟزيـﺎدة ﻋﻠﻰ اﻋﺗﺑﺎر أن اﻟﻔرق ﻏيـر ﺟوﻫري ﺛم ﻋﻠﻰ اﻋﺗﺑﺎر أن اﻟﻔرق ﺟوﻫريـﺎً .

حل المثال 2

ﺑﻣﻘﺎرﻧﺔ اﻷﻋﺑﺎء اﻹﺿﺎﻓيـﺔ اﻟﻣﺣﻣﻠﺔ واﻟﻔﻌﻠيـﺔ نجد أن الأعباء الاضافية محملة بالزيادة بمبلغ 40000 دينار أي أن اﻷﻋﺑﺎء اﻟﻣﺣﻣﻠﺔ أﻛﺑر ﻣن اﻷﻋﺑﺎء اﻟﻔﻌﻠيـﺔ.

1ـ ﺣﺎﻟﺔ إﻋﺗﺑﺎر اﻟﻔرق ﻏيـر ﻣﻬم :

ﻓﻲ ﺣﺎﻟﺔ اﻋﺗﺑﺎر اﻟﻔرق ﻏيـر ﻣﻬم يـﺗم إﻗﻔﺎﻟﻪ ﻓﻲ ﺣﺳﺎب ﺗﻛﻠﻔﺔ اﻟﺑﺿﺎﻋﺔ اﻟﻣﺑﺎﻋﺔ ويـﺗم ذﻟك ﺑﺎﻟﻘيـد اﻟﺗﺎﻟﻲ :

265000 من حـ / التكاليف الصناعية غير المباشرة المحملة

40000 الى حـ / تكلفة البضاعة المباعة

225000 حـ / التكاليف الصناعية غير المباشرة الفعلية

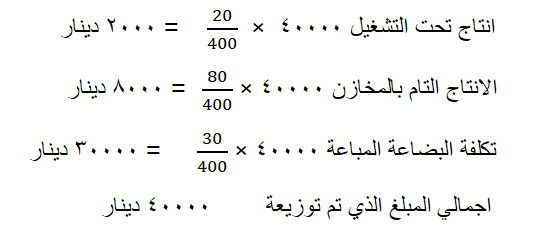

وﺑﺗرﺣيـل ﻫذا اﻟﻘيـد يـﺗم إﻗﻔﺎل ﺣﺳﺎﺑﺎت اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﺣﻣﻠﺔ واﻟﻔﻌﻠيـﺔ ﻷﻧﻬﺎ ﺣﺳﺎﺑﺎت إﺳـﻣيـﺔ وﻋﻧد ﺗرﺣيـل اﻟﺗﻛـاﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﺣﻣلـﺔ ﺑﺎﻟزيـﺎدة إﻟﻰ ﺗﻛﻠﻔﺔ اﻟﺑﺿﺎﻋﺔ اﻟﻣﺑﺎﻋﺔ ينقص رصيد تكلفة البضاعة المباعة بمبلغ 40000 دينار ويصبح رصيدها الذي سيظهر بقائمة الدخل 260000 دينار

2ـ ﺣﺎﻟﺔ إﻋﺗﺑﺎر اﻟﻔرق ﻣﻬماً :

في ﺣﺎﻟﺔ إﻋﺗﺑﺎر اﻟﻔرق ﻣﻬماً فانه يجب توزيع هذا الفرق على أرصدة حسابات البضاعة الثلاثة وهي انتاج تحت التشغيل ، وانتاج تام ، وتكلفة البضاعة المباعة بنسبة أرصدتها والتي هي 20 : 80 : 300 الف وتحدد حصة كل حساب منها كالتالي :

ويـﺗم إﺛﺑﺎت ﻧﺗيـﺟﺔ اﻟﺗوزيـﻊ ﺑﻘيـد اﻟيـوﻣيـﺔ اﻟﺗﺎﻟﻲ:

265000 من حـ / التكاليف الصناعية غير المباشرة المحملة

30000 الى حـ / تكلفة البضاعة المباعة

2000 حـ / انتاج تحت التشغيل

8000 حـ / انتاج تام بالمخازن

225000 حـ / التكاليف الصناعية غير المباشرة الفعلية

إﻗﻔﺎل ﺣﺳﺎﺑﺎت اﻷﻋﺑﺎء اﻹﺿﺎﻓيـﺔ اﻟﻣﺣﻣﻠﺔ ﺑﺎﻟزيـﺎدة

الأوامر المنتهية

ﻋﻧدﻣﺎ يـﻧﺗﻬﻲ ﺗﺻﻧيـﻊ أي أﻣر إﻧﺗﺎﺟﻲ يـﺟب ﺗﺣويـل ﺗﻛﻠﻔﺗﻪ ﻣن ﺣﺳﺎب اﻹﻧﺗﺎج ﺗﺣت اﻟﺗﺷﻐيـل إﻟﻰ ﻣﺧﺎزن اﻹﻧﺗﺎج اﻟﺗﺎم اﻟﺻﻧﻊ وﻗﺑل إﻗﻔﺎل ﺑطﺎﻗﺔ اﻷﻣر اﻹﻧﺗﺎﺟﻲ يـﺟب اﻟﺗﺄﻛد ﻣن ﺗﺣﻣيـﻠﻪ ﺑﻛل ﻋﻧﺎﺻر اﻟﺗﻛﺎﻟيـف وﺧﺻوﺻﺎً اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة، ويـﻛون ﻗيـد اﻟﺗﺣويـل :

×× من حـ / الانتاج التام بالمخازن

×× الى حـ / انتاج تحت التشغيل

قيـد تكلفة الاوامر المباعة

×× من حـ / نكلفة بضاعة مباعة

×× الى حـ / الانتاج التام بالمخازن

مثال 3

ﻓﻲ ﺷرﻛﺔ اﻟﻧﻌﻣﺔ يـﺗم ﺗﺣﻣيـل اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﻟﻺﻧﺗﺎج ﺗﺣت اﻟﺗﺷﻐيـل ﺑﻣﻌدل ﺗﺣﻣيـل ﻣﺣدد مسبقاً ، خلال شهر شباط 2007 تضمنت عمليات الشركة المعلومات التالية :

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

المواد المباشرة التي تم اصدارها للانتاج 90000 دينار

المواد غير المباشرة التي تم اصدارها للانتاج 8000 دينار

التكاليف الصناعية غير المباشرة الفعلية 125000 دينار

التكاليف الصناعية غير مباشرة المحملة 113000 دينار

الأجور المباشرة 107000 دينار

المطلوب : ما هي تكلفة الأوامر الانتاجية التامة خلال شهر شباط 2007 ، علماً انه لا يوجد لحساب (الانتاج تحت التشغيل) رصيد في أول المدة أو آخر المدة .

|

المواد المباشرة التي تم اصدارها للانتاج الأجور المباشرة التكاليف الصناعية غير المباشرة المحملة |

9000 دينار 107000 دينار 113000 دينار |

|

تكلف الأوامر الانتاجية التامة |

310000 دينار |

حل المثال (3)

ﻣﻼﺣظﺔ : أن ﺗﻛﻠﻔﺔ اﻷواﻣر اﻹﻧﺗﺎﺟيـﺔ اﻟﺗﺎﻣﺔ يـﺟب أن ﺗﺣﺗوي ﻓﻘط ﻋﻠﻰ اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﺣﻣﻠﺔ.

مثال 4

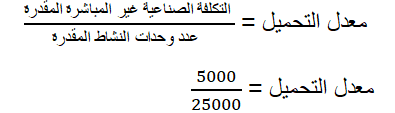

ﻋﻠﻰ ﻓرض أﻧﻪ في منشأة صناعية بلغت التكاليـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﻣﻘدرة ﻟﻔﺗرة ﻣﺎﻟيـﺔ مبلغ 5000 دينار وكانت كمية الانتاج التقديرية عبارة عن 25000 وحدة متجانسة ، ويتم تحميل التكاليف الصناعية غير المباشرة على طلبيات أوامر الانتاج على أساس عدد الوحدات ، وخلال الفترة تم البدء بأمر انتاجي رقم (501) والذي يتكون من 500 وحدة واستخدم في انتاجه مواد مباشرة قيمتها 2000 دينار وعمل مباشر 500 دينار .

اﻟﻣطﻠوب: ﻣﺎ معدل تحميل اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة وﻣﺎ ﺗﻛﻠﻔﺔ اﻷمر (501) ﺧﻼل اﻟﻔﺗرة؟

حل المثال (4)

1ـ معدل تحميل التكاليف الصناعية غير المباشرة

= 20 لكل وحدة

2ـ تكلفة الأمر (501) خلال الفترة

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

المواد المباشرة التي تتعلق بالأمر (501) 2000 دينار

الأجور المباشرة 500

التكاليف الصناعية غير المباشرة المحملة (500 * 20) 100

تكلفة الأمر 2600 دينار

مثال 5 : مثال شامل على نظام الأوامر

تستخدم شركة اليمان الصناعية طريقة محاسبة الأوامر الانتاجية ، وكانت أرصدة حسابات تكلفة البضاعة في دفاترها في أول شهر آذار كالتالي : 30400 دينار انتاج تحت التشغيل ويمثل تكلفة الأمر (221) 60800 انتاج عام ، 25400 دينار مواد خام ، وخلال شهر آذار حدثت العمليات التالية :ـ

تم شراء مواد خام بمبلغ 171000 دينار على الحساب .

تم صرف مواد خام الى اوامر الانتاج من المخازن ، بيانها كالتالي :ــ

أمر 221 36000 دينار أمر 223 35000 دينار

أمر 222 32000 دينار أمر 224 31000 دينار

بلغت رواتب وأجور موظفي عمال ادارة الانتاج 50000 دينار وتبين من تحليل بطاقات العمل أن قيمة الأجور المباشرة التي تخص الأوامر السابقة هي كالتالي :

أمر 221 6000 دينار أمر 223 9000 دينار

أمر 222 7000 دينار أمر 224 10000 دينار

التكاليف الصناعية غير المباشرة (الأعباء الصناعية الاضافية) تتكو من 40000 دينار قيمة فواتير متنوعة على الحساب وأن الاهتلاك 12000 دينار .

يبلغ معدل تحميل الأعباء الاضافية 200% من الأجور المباشرة .

سلمت الأوامر 221 ، 223 ، 224 الى العملاء .

ﺗﻘوم اﻟﺷرﻛﺔ ﺑﺈﻗﻔﺎل اﻟﺗﻛﺎﻟيـف اﻟﻣﺣﻣﻠﺔ ﺑﺎﻟزيـﺎدة أو ﺑﺎﻟﻧﻘص ﻓﻲ ﺣﺳﺎب ﺗﻛﻠﻔﺔ اﻟﺑﺿﺎﻋﺔ اﻟﻣﺑﺎﻋﺔ.

اﻟﻣطﻠوب : إﻋداد ﻗيـود اﻟيـوﻣيـﺔ اﻟﻼزﻣﺔ ﻹﺛﺑﺎت اﻟﺣﻘﺎﺋق اﻟﻣﺎﻟيـﺔ اﻟﺳﺎﺑﻘﺔ وﺗﺻويـر ﺣﺳﺎﺑﺎت اﻹﻧﺗﺎج ﺗﺣت اﻟﺗﺷﻐيـل واﻹﻧﺗﺎج اﻟﺗﺎم.

الحل :

قيود اليومية :

171000 حـ / المخازن ــ مواد خام

171000 حـ / الموردين (1) ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

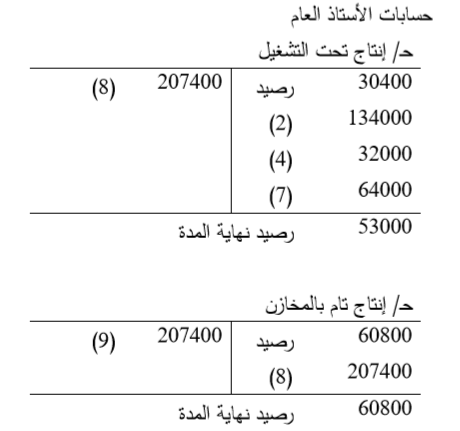

134000 حـ / انتاج تحت التشغيل

134000 حـ / المخازن ــ مواد خام (2) ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

50000 حـ / مراقبة الأجور

50000 حـ / الأجور المستحقة (3) ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

32000 حـ / انتاج تحت التشغيل

32000 حـ / مراقبة الأجور (4) ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

18000 حـ / أعباء اضافية فعلية

18000 حـ / مراقبة الأجور (5) ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

52000 حـ / أعباء اضافية فعلية

40000 حـ / الموردين

12000 حـ / مجمع الاهتلاك (6) ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

64000 حـ / انتاج تحت التشغيل

64000 حـ / أعباء اضافية محملة (7) ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

207400 حـ / مخزون انتاج تام

207400 حـ / انتاج تحت التشغيل (8) ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

207400 حـ / تكلفة البضاعة المباعة

207400 حـ / مخزون الانتاج التام (9) ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

64000 حـ / أعباء اضافية محملة

6000 حـ / تكلفة البضاعة المباعة

70000 حـ / أعباء اضافية فعلية (10) ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

|

|

|

|

دراسة يابانية لتقليل مخاطر أمراض المواليد منخفضي الوزن

|

|

|

|

|

|

|

اكتشاف أكبر مرجان في العالم قبالة سواحل جزر سليمان

|

|

|

|

|

|

|

اتحاد كليات الطب الملكية البريطانية يشيد بالمستوى العلمي لطلبة جامعة العميد وبيئتها التعليمية

|

|

|