آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| الآثار الاقتصادية للعجز الكلي للموازنة العامة |

|

|

أقرأ أيضاً

التاريخ: 25-10-2016

التاريخ: 25-10-2016

التاريخ: 17-6-2022

التاريخ: 17-6-2022

|

الآثار الاقتصادية للعجز الكلي للموازنة العامة :العجز الكلي للموازنة العامة قد تكون له آثار سلبية على الاقتصاد القومي كلما ارتفعت نسبته إلى الناتج المحلي الإجمالي وتلك النسبة تمثل طلباً زائداً لا يقابله موارد حقيقية أنتجها المجتمع.

والواقع أن وجود العجز في الموازنة في حد ذاته ليس ظاهرة سلبية إلا أن الأهم هو معرفة أين يكمن العجز هل هو في : الموازنة الجارية أم الموازنة الرأسمالية أي يتركز في الموازنة الاستثمارية وموازنة التحويلات الرأسمالية، ذلك أن العجز الرأسمالي لا يمثل خطورة على الاقتصاد القومي ويرجع ذلك إلى أن الاستثمارات المنتجة الممثلة للعجز الرأسمالي تولد إنتاج ودخول تمكن من سداد تكاليفه.

أما العجز الجاري فيترتب عليه تراكم الدين الداخلي للإنفاق الحكومي والتزاماته مما يضعف من قدرة السلطات على زيادة حجم الاستثمارات أو تلبية الاحتياجات الأساسية للمجتمع(1).

جدول رقم(5) تطور عجز الموازنة العامة للدولة خلال الفترة 83/1984-2002-2003

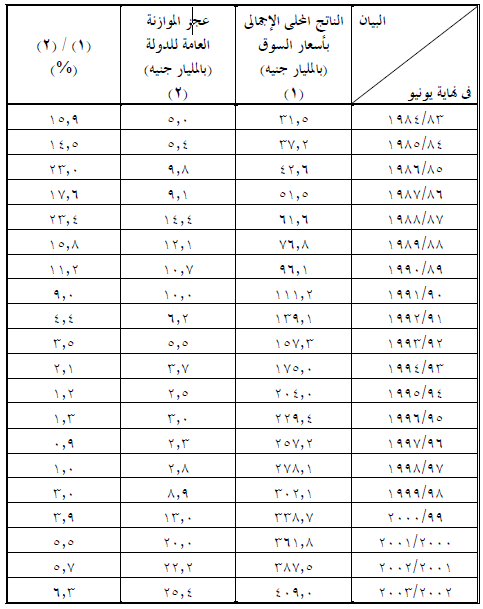

المصدر : البنك الأهلي المصري، النشرة الاقتصادية ربع السنوية. وزارة التجارة الخارجية، النشرة الاقتصادية الشهرية، أعداد مختلفة.

– IFS. – International Financial Statistics.

ويوضح الجدول السابق تطور عجز الموازنة العامة للدولة خلال الفترة٨٣/١٩٨٤–٢٠٠٢/ ٢٠٠٣ حيث ارتفع العجز من 5,0 مليار جنيه عام ٨٣/١٩٨٤ بسبة 15,9 % من الناتج المحلى الإجمالي إلى 9,8مليار جنيه عام ٨4/١٩٨5 بسبة23,0%من الناتج المحلى الإجمالي ثم إلى 14,4مليار جنيه عام٨٧/ ١٩٨٨ بنسبة23,4% من الناتج المحلي الإجمالي

وخلال التسعينات : أخذ العجز الكلي في الانخفاض التدريجي حيث انخفض من 10,7مليار جنيه وبنسبة 11,2% من الناتج المحلي الإجمالي عام٨٩/ ١٩٩٠ إلى 2,5 مليار جنيه عام ٩٤/١٩٩٥ وبنسبة 1,2% من الناتج المحلي ثم ارتفع إلى ١٣ مليار جنيه وبنسبة ٣,٩ % من الناتج المحلي الإجمالي عام٩٩/ ٢٠٠٠ وكان أدنى مستوى لها 0,9% من الناتج المحلي الإجمالي عام ٩٦/ ١٩٩٧ ورغم الانخفاض المستمر في عجز الموازنة العامة للدولة خلال التسعينات إلا أن الدين العام الداخلي قد تضاعف خلال نفس الفترة فقد أخذ الدين العام الداخلي الإجمالي في الارتفاع حيث ارتفع من ٩٧,١ مليار جنيه عام٩٠/ ١٩٩١ إلى 290,8 مليار جنيه عام ٢٠٠٠ /٢٠٠١ بمعنى أن الدين العام الداخلي الإجمالي قد تضاعف عدة مرات خلال فترة التسعينات رغم انخفاض العجز الكلي في الموازنة وأن الحكومة قد لجأت إلى مصادر أخرى للتمويل من موارد حقيقية بخلاف عجز الموازنة العامة.

كما ارتفع عجز الموازنة إلى 25,4 مليار جنيه عام ٢٠٠٢ /٢٠٠٣ بنسبة 6,3 % من الناتج المحلي الإجمالي وبلغ الدين العام الداخلي 37,6 مليار عام٢٠٠٢ / ٢٠٠٣ بنسبة 90,6% من الناتج المحلي الإجمالي.هذا وتلجأ الحكومة عادة إلى عدة مصادر أساسية لتمويل عجز الموازنة، ويمكن التفرقة بين نوعين من التمويل :

+ اقتراض حقيقي غير تضخمي وهو الاقتراض من الأفراد والمؤسسات المصرفية (أذون خزانة وسندات). وتتمثل مخاطر هذا النوع من الاقتراض في أنه قد يحد من المدخرات المتاحة أمام قطاع الأعمال والتي يستخدمها في تمويل استثماراته "أثر المزاحمة" وبالتالي قد يؤدي اقتراض الحكومي إلى ارتفاع أسعار الفائدة المحلية.

+ اقتراض تضخمي وهو اقتراض الحكومة من البنك المركزي مباشرة(لتغطية العجز الصافي) وتتمثل المخاطرة في أنه يؤدي إلى زيادة عرض النقود مما قد يؤدي إلى ارتفاع معدلات التضخم. ويتوقف تحديد حجم الدين العام المحلى على وضع تعريف محدد لهذا الدين حيث يقصر البعض الدين العام المحلى على الدين العام الحكومي وهو الرصيد المتراكم لاقتراض الحكومة لتمويل عجز الموازنة العامة من مصادر محلية ومن خلال إصدار الأوراق المالية والأذون وعلى مديونية الهيآت الاقتصادية العامة إلا أن هذا التعريف لا يعبر عن الموقف المالي العام الصحيح إذ يجب أن يؤخذ في الاعتبار صافي مديونية بنك الاستثمار القومي(2).

لذلك نجد أنه من الضروري أن نتناول المفاهيم المختلفة للدين العام المحلي، وذلك للاختيار بينها وبما يتناسب مع أغراض الدراسة كما يلي :

مفهوم الدين العام المحلي(3). يمكن تمييز تيارين رئيسيين عند تناول مفهوم الدين العام المحلي

أ -المفهوم الضيق )المتحفظ) : والذي يرى أن الدين العام المحلي يتكون من :

* الدين المحلي المستحق على الحكومة .. ويشمل : ·

- رصيد الأذون والسندات الحكومية القائمة.

- صافي أرصدة الحكومة لدى الجهاز المصرفي.

- رصيد المديونية الحكومية تجاه بنك الاستثمار القومي.

* الدين المحلي المستحق على الهيآت الاقتصادية العامة .. ويشمل : ·

-رصيد مديونية الهيآت الاقتصادية تجاه بنك الاستثمار القومي.

- صافى أرصدة الهيآت الاقتصادية لدى الجهاز المصرفي.

ب- المفهوم الواسع )الشامل) : والذي يرى أن الدين العام المحلي يتكون من :

* الدين المحلي المستحق على الحكومة. ·

* الدين المحلي المستحق على الهيآت الاقتصادية العامة. ·

* الدين المحلي المستحق على بنك الاستثمار القومي (صافي) .. ويشمل ·

موارد البنك مطروحاً منها رصيد المديونية المستحقة له على كل من الحكومة والهيآت الاقتصادية العامة.

وسيتم الاعتماد على الأخذ بالمفهوم الواسع للدين العام المحلي لكونه يعكس صورة أكثر شمولاً لمكونات الدين وحجم أعبائه.

____________________

1- راجع : د. عبد الحميد صديق عبد البر. مرجع سابق. ص ٥٠٢

2- مركز المعلومات ودعم اتخاذ القرار – مجلس الوزراء – "الدين العام المحلى والاقتدار المالي العام – مرجع . سابق –ص ١٤

3- راجع : البنك الأهلي المصري – النشرة الاقتصادية "الدين العام الداخلي بين التضخم وإعادة الهيكلة المجلد السادس والخمسون – العدد الأول – ٢٠٠٣ – ص ٢

|

|

|

|

"عادة ليلية" قد تكون المفتاح للوقاية من الخرف

|

|

|

|

|

|

|

ممتص الصدمات: طريقة عمله وأهميته وأبرز علامات تلفه

|

|

|

|

|

|

|

المجمع العلمي للقرآن الكريم يقيم جلسة حوارية لطلبة جامعة الكوفة

|

|

|