آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| التغيـر في التقديرات المحاسبية |

|

|

أقرأ أيضاً

التاريخ: 6-3-2022

التاريخ: 30-6-2018

التاريخ: 18-6-2018

التاريخ: 2023-10-17

|

التغير في التقديرات المحاسبية Change in Accounting Estimates

تمثل التغيرات في التقديرات المحاسبية تعديل في المبلغ المسجل (القيمة الدفترية )لأصل أو إلتزام ما ، على سبيل المثال تعديل مبلغ الإهتلاك السنوي للأصل نتيجة إعادة تقييم الوضع الارهن والمنافع المستقبلية المتوقعة والمتمثل بإعادة تقدير العمر الإنتاجي و/إو قيمة الخردة ، وتنتج التغيرات في التقديرات المحاسبية عن نشوء معلومات جديدة لم تكن متوفرة سابقاً ، وبالتالي فهي ليست تصحيح أخطاء.

ومن المعلوم أن عملية إعداد القوائم المالية تتطلب الإستخدام المتكرر للتقديرات للعديد من البنود مثل :

- الأعمار الإنتاجية للأصول القابلة للإستهلاك ، أو نمط الإستهلاك المتوقع للمنافع الإقتصادية المستقبلية المتمثلة في تلك الأصول.

- تقادم المخزون .

- قيمة الخردة أو النفاية للأصول الملموسة طويلة الأجل .

- الديون المشكوك في تحصيلها.

- إلتزامات الضمانات، وتكاليف التقاعد المقدرة .

وعلى الرغم من أن إعداد القوائم المالية يتطلب إستخدام تقديرات معقولة، إلا أن هذه التقديرات من وجهة نظر مجلس معايير المحاسبة الدولية IASB لا تضعف أو تقوض موثوقية تلك القوائم والإعتماد عليها Reliability ومع مرور الوقت فإن التقديرات لتلك البنود وما شابهها معرضة للتغيير بدرجة كبيرة عند الحصول على معلومات وحقائق جديدة.

المعالجة المحاسبية للتغير بالتقديرات المحاسبية

يتطلب معيار المحاسبة الدولي رقم (8)1 الإعتراف بأثر التغير في التقدير المحاسبي بأثر مستقبلي من خلال تضمنيه في الربح أو الخسارة خلال فترة التغير بالتقديرات ، كان التغير يؤثر على تلك الفترة فقط مثل التغير في تقديرات الديون المشكوك في تحصيلها، أو خلال فترة التغير والفترات المستقبلية إذا كان مثل التغير في تقديرات العمر الإنتاجي للأصول الثابتة والتي ستؤثر بدورها ، التغير يؤثر على كل منهما على مصروف الإهتلاك للسنة الحالية وللسنوات القادمة حتى إنتهاء عمر الأصل.

مثال 1/ في 1/1/ 2006 تم شراء آلى بمبلغ 330000 دينار وقد قدر عمرها الانتاجي خمس سنوات كما قدرت مبلغ النفايى بمبلغ 3000 دينار وتستخدم الشركة طريقة القسط الثابت في الاهتلاك.

في 1/1/ 2009 ونظراً نشوء معلومات جديدة لم تكن متوفرة سابقاً قدر بأن الأصل سيستخدم لمدة 5 سنوات أخرى اعتباراً من 1/1/ 2009 كما اعيد تقدير الخردة لتصبح القيمة الجديدة المقدرة 4000 دينار .

المطلوب: بيان المعالجة المحاسبية للتغير بالتقديرات المحاسبية واحتساب مصروف الإهتلاك الجديد لعام 2009 والسنوات اللاحقة.

الحل / كنتيجة لهذا التغيير فان الفترة الحالية (عام2009) والفترات المستقبلية ( ما بعد عام 2009 حتى انتهاء عمر الاصل) ستتأثر بالتغير في التقديرات السابقة في عمر الأصل وقيمة الخردة.

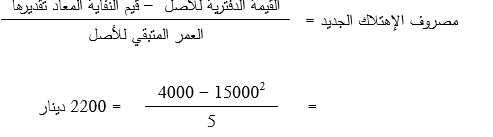

وبناء ً على هذه التغيرات فإن قسط الإهتلاك السنوي على مدار العمر المتبقي للأصل سيتم إحتسابه عن طريق تحديد القيمة الدفترية كما في بداية السنة التي حصل فيها التغير بالتقدير كما يلي :

اي ان مصروف الاهتلاك انخفض من 6000 دينار سنوياً 2200 دينار سنوياً ، مما يزيد صافي الربح لدى المنشأة بمبلغ 3800 دينار حتى انتهاء العمل.

متطلبات الإفصاح عن التغير في التقديارت المحاسبية بموجب معيار المحاسبة الدولي رقم (8) :

يجب أن تفصح المنشأة عن طبيعة وحجم التغير في التقدير المحاسبي الذي يكون له تأثير في الفترة الحالية أو يتوقع إن يكون له تأثير في الفتارت المستقبلية ، بإستثناء الإفصاح عن الأثر على الفتارت المستقبلية عندما يكون من غير العملي تقدير ذلك الأثر، واذا لم يتم الإفصاح عن حجم الأثر في و الفترات المستقبلية لأن تقديره غير عملي ، تقوم المنشاة بالإفصاح عن تلك الحقيقة.

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

1ـ IAS (8) Accounting Policies, Changes in Accounting Estimates and Errors

2ـ بلغت القيمة الدفترية عند التغيير في تقدير كل من عمر الأصل والقيمة المتبقية 15000 دينار وتمثل (التكلفة ــ مجمع الاهتلاك) اي (33000 ــ 18000 ) دينار حيث كان مصروف الإهتلاك السنوي قبل التغيير 6000 دينار (33000 ــ 3000) ÷ 5 وبالتالي فإن رصيد مجمع الإهتلاك يبلغ للسنوات الثلاث الأولى 18000 .

|

|

|

|

علامات بسيطة في جسدك قد تنذر بمرض "قاتل"

|

|

|

|

|

|

|

أول صور ثلاثية الأبعاد للغدة الزعترية البشرية

|

|

|

|

|

|

|

مدرسة دار العلم.. صرح علميّ متميز في كربلاء لنشر علوم أهل البيت (عليهم السلام)

|

|

|