القانون العام

القانون الدستوري و النظم السياسية

القانون الاداري و القضاء الاداري

القانون الاداري

القضاء الاداري

القانون المالي

المجموعة الجنائية

قانون العقوبات

قانون العقوبات العام

قانون العقوبات الخاص

قانون اصول المحاكمات الجزائية

الطب العدلي

التحقيق الجنائي

القانون الدولي العام و المنظمات الدولية

القانون الدولي العام

المنظمات الدولية

القانون الخاص

قانون التنفيذ

القانون المدني

قانون المرافعات و الاثبات

قانون المرافعات

قانون الاثبات

قانون العمل

القانون الدولي الخاص

قانون الاحوال الشخصية

المجموعة التجارية

القانون التجاري

الاوراق التجارية

قانون الشركات

علوم قانونية أخرى

علم الاجرام و العقاب

تاريخ القانون

المتون القانونية

موضوع الوفاء في الشيك

المؤلف:

بشار حكمت ملكاوي ، عماد الدين عبد الحي ، مظفر جابر الراوي

المؤلف:

بشار حكمت ملكاوي ، عماد الدين عبد الحي ، مظفر جابر الراوي

المصدر:

شرح الأوراق التجارية

المصدر:

شرح الأوراق التجارية

الجزء والصفحة:

ص 234-242

الجزء والصفحة:

ص 234-242

2026-01-10

2026-01-10

72

72

+

-

20

يكون وفاء الشيك بالنقود فقط وليس بشيء آخر حتى ولو كان يساوي المبلغ المذكور في الشيك أو يزيد عنه. ولكن قد يتم الوفاء بدون استلام النقود بشكل مباشر، بل بتقييد قيمة الشيك في الحساب عندما يكون لحامل الشيك حساباً لدى المصرف المسحوب عليه. ويتم في دولة الإمارات العربية المتحدة الوفاء بالشيك بالدراهم إذا كانت القيمة المعينة بالدراهم. إذ لا يشترط ذكر جنس النقود متى كان الشيك مستحق الوفاء في دولة الإمارات العربية المتحدة (1). وإذا كانت قيمة الشيك معينة بعملة أجنبية( ريال سعودي دولار، يورو... إلخ) فيكون للمدين (المسحوب عليه الساحب المظهر الضامن الاحتياطي) الخيار بين الدفع بالدرهم أو بالعملة الأجنبية المعنية مع الأخذ بالاعتبار سعر العملة السائد في السوق في يوم الوفاء(2).

وإذا كانت العملة الواردة في الشيك لها نفس الاسم في كل من بلد إنشاء الشيك وبلد الوفاء به مع الاختلاف في سعر هما ، فإنه يفترض أن المقصود عملة بلد الوفاء (3). ومن الأمثلة على العملة التي تحمل نفس الاسم وتختلف في قيمتها نذكر الدرهم الإماراتي والدرهم المغربي (الدولار الأمريكي والدولار الأسترالي (الريال السعودي والريال العماني) (الدينار البحريني والدينار العراقي ) وهكذا...

أولاً- الوفاء الجزئي

تقضي القواعد العامة بأنه : " لا يجبر الدائن على قبول الوفاء الجزئي ". ألا أن المشرع خرج على هذه القاعدة في الشيك. فقد نصت الفقرة 3 من المادة 617 من قانون المعاملات التجارية الإماراتي بقولها: «وإذا كان مقابل الوفاء أقل من مبلغ الشيك فعلى الحامل أن يطلب من المسحوب عليه الوفاء الجزئي بالقدر الموجود لديه وأن يطلب منه تأشير هذا الإيفاء على ظهر الشيك وأن يعطيه شهادة بذلك، ويثبت حق الرجوع بالباقي بهذه الشهادة أو بعمل احتجاج». كما أن الدولة في بعض الأحيان تجبر المصارف على القيام بالوفاء الجزئي للحامل اذا امتنعت عن ذلك بغية التقليل من القضايا التي تحال إلى المحاكم بسبب عدم كفاية مقابل الوفاء والتقليل من ظاهرة الشيكات المرتجعة(4).

وتجدر الملاحظة حسب النص المذكور أعلاه بأن المسحوب عليه بعد أن يقوم بالإيفاء الجزئي لا يستطيع أن يأخذ الشيك من الحامل لأن هذا الأخير يكون بحاجة للشيك حتى يقوم بالمطالبة بباقي المبلغ. ولكن يقوم المصرف بالطلب من الحامل التأشير على الشيك متضمناً مقدار المبلغ الجزئي الذي تم استيفائه مع التوقيع على ذلك. ويكون الوفاء الجزئي مبرأ الذمة الملتزمين بالشيك بالمبلغ الجزئي الموفى.

ثانياً- شروط صحة الوفاء:

حتى يكون الوفاء صحيحاً، فإنه لابد أن تتوفر فيه الشروط التالية :-

1- شرط أن يتم الوفاء بموجب شيك صحيح، بحيث تتوفر في الشيك البيانات الإلزامية. ويجب على المسحوب عليه قبل الوفاء بالشيك التأكد من وجود هذه البيانات وسلامتها من التلاعب، وإذا وقع لدى المصرف المسحوب عليه شكٍّ في عدم سلامة البيانات فيحق له الامتناع عن الوفاء بقيمته. ومن أهم الأمور التي يجب أن تكون موضع تمحيص وتدقيق من جانب المصرف هو صحة توقيع الساحب مقارنة بالتوقيع النموذج المخزن لديه تحسباً لأية عملية تزوير لتوقيع الساحب.

2 - شرط أن يتم الوفاء للحامل الشرعي للشيك، وقد بينت المادة 612 من قانون المعاملات التجارية الإماراتي الحامل الشرعي بقولها: «يعتبر حائز الشيك القابل للتداول بطريق التظهير أنه حامله الشرعي متى أثبت أنه صاحب الحق فيه بتظهيرات غير منقطعة ولو كان آخرها تظهيراً على بياض التظهيرات المشطوبة تعتبر في هذا الشأن كأن لم تكن وإذا أعقب التظهير على بياض تطهيراً آخر أعتبر الموقع على هذا التظهير أنه هو الذي آل إليه الحق في الشيك بالتظهير على بياض. وهكذا، فإنه عندما يصبح المصرف المسحوب عليه متأكداً من سلسلة التظهيرات فيمكنه الوفاء للحامل، وإذا كان الشيك لحامله فإنه يكون هو الحامل الشرعي. وفي كل الأحوال سواء كان الشيك لحامله أو قابلاً للتظهير ، فإن حائزه يكون حامله الشرعي إذا لم يكن وقد وصل إليه بسوء نية أو كان قد ارتكب خطأ جسيماً (5).

3- شرط الوفاء بالشيك حسب المبلغ المذكور فيه كماً ونوعاً، وكما يجوز في هذا الشرط الوفاء الجزئي عندما لا يكون مقابل الوفاء كافياً. وكنا قد شرحنا بشيء من التفصيل هذا الشرط عند دراستنا فيما سبق موضوع الوفاء والوفاء الجزئي فنحيل إليهما.

4- شرط أن يتم الوفاء دون الاعتراض من أحد، فيجب على المصرف المسحوب عليه تأدية قيمة الشيك إلى الحامل بمجرد تقديمه إليه طالما يتوفر لديه مقابل الوفاء. ولا يجوز للمصرف المسحوب عليه الامتناع عن الوفاء بقيمة الشيك حتى في حالة وفاة الساحب أو فقدانه أهليته وفقاً لما جاء بالمادة 621 من قانون المعاملات التجارية الإماراتي بقولها: «إذا توفي الساحب أو فقد أهليته أو أفلس بعد إعطاء الشيك فلا يؤثر ذلك في الأحكام المترتبة عليه. وهكذا، فإنه حتى يكون الشيك صحيحاً فيجب أن يتم الوفاء بدون اعتراض لدى المسحوب عليه، إلا أنه يجوز الاعتراض في حالتين هما:

- حالة ضياع الشيك.

- حالة إفلاس الحامل.

وهذا ما نصت عليه الفقرة 2 من المادة 620 من قانون المعاملات التجارية الإماراتي، حيث جاء بها "ولا تقبل المعارضة في وفاء الشيك إلا في حالة ضياعه أو إفلاس حامله" . وأن المعارضة في غير هاتين الحالتين لا تمنع المصرف المسحوب عليه من صرف قيمة الشيك. أما في حالتي الضياع والإفلاس فعلى المصرف الامتناع عن دفع قيمة الشيك إلى أن يتم البت في الاعتراض.

ثالثاً- إثبات الوفاء بالشيك وأثار الوفاء به

يقوم حامل الشيك بتقديمه إلى المصرف المسحوب عليه لقبض المبلغ المذكور فيه، ويقوم المصرف بدوره بتسليم المبلغ إلى الحامل. ويتم إثبات عملية الوفاء هذه بقيام الحامل بالتوقيع على ظهر الشيك تحت كلمة قُبض أو صرف أو أية كلمة أخرى تفيد ذات المعنى مع احتفاظ المصرف بعد ذلك بالشيك لديه وغني عن البيان أن المسحوب عليه يلتزم بالتحقق من صحة الشيك وصحة توقيع الساحب بوجه خاص. ودرجت العادة أن تقوم البنوك بالاحتفاظ بنموذج لتوقيع العميل عند تسليمه دفتر شيكات يحتفظ به البنك كصورة ضوئية في صفحة المعلومات الخاصة بالعميل الموجودة في جهاز الحاسوب، لغايات المضاهاة عند تقديم الشيكات للدفع (6) عدداً من ويترتب على إتمام الوفاء بالشيك من المصرف المسحوب عليه إلى الحامل الشرعي . الآثار نوردها فيما يلي(7) :-

1- براءة ذمة المسحوب عليه وذمة جميع الملتزمين بالشيك.

2- انقضاء الدين الأصلي الذي بسببه تم إنشاء الشيك أو تظهيره، إذ أن الإيفاء بمبلغ الشيك يُنهي الدين الأصلي.

3- حق المدين الموفي بالرجوع على الملتزمين الآخرين، فإذا مثلاً أو في المصرف المسحوب عليه مبلغ الشيك ولم يكن قد استلم مقابل الوفاء فيجوز له الرجوع على الساحب بالمبلغ الذي أوفاه.

4- يكون للوفاء الجزئي أثر الوفاء التام بمقدار المبلغ الجزئي الذي تم وفائه، حيث تبرأ ذمة الملتزمين بمقدار الجزء المدفوع

رابعاً الاعتراض على الوفاء:

نؤكد هنا بأنه لا يجوز الاعتراض على الوفاء بمبلغ الشيك إلا في حالتين فقط هما: ضياع الشيك أو إفلاس الحامل.

1 حالة ضياع الشيك: عندما يفقد الحامل الشيك لأي سبب يحق للساحب عندئذ الاعتراض لدى المسحوب عليه للحيلولة دون الوفاء به وكنتيجة لهذا الاعتراض يلتزم المصرف بعدم الوفاء، ويلتزم بعدم إعادة مقابل الوفاء للساحب والاحتفاظ به لحين البت في الموضوع.

ولا داعي للقلق من ضياع الشيك إذا كان باسم المستفيد لأنه لا يتم صرف هذا الشيك إلا لهذا المستفيد فقط. ولكن القلق يتجلى عندما يكون الشيك لحامله، إذ يكون بوسع من وقع بيده الشيك القيام بصرفه وقبض قيمته. ونظراً لخطورة ضياع الشيك لحامله فقد أفرد القانون له مادة خاصة به وهي المادة 625 من قانون المعاملات التجارية الإماراتي التي جاء بها ما يلي:"

1) إذا ضاع شيك لحامله أو هلك جاز لمالكه أن يُعارض لدى المسحوب عليـه فـي الوفاء بقيمته ويجب أن تشمل المعارضة على رقم الشيك ومبلغه واسم ساحبه وكل بيان آخر يساعد في التعرف عليه والظروف التي أحاطت بفقدانه أو هلاكه، وإذا تعذر تقديم بعض هذه البيانات وجب ذكر أسباب ذلك فإذا لم يكن للمعارض محل إقامة في الدولة وجب أن يعين موطناً مختاراً بها.

2) ومتى تلقى المسحوب عليه المعارضة وجب عليه الامتناع عن الوفاء بقيمة الشيك لحائزه وتجنيب مقابل وفاء الشيك إلى أن يفصل في أمره."

ويقوم المسحوب عليه على نفقة المعارض بنشر رقم الشيك المفقود أو الهالك ومبلغه واسم الساحب واسم المعارض وعنوانه في إحدى الصحف اليومية الصادرة في الدولة باللغة العربية ويكون باطلاً كل تصرف يقع على الشيك بعد تاريخ النشر (8). وجدير بالذكر أن هذه الإجراءات التي وردت في المادة 625 من القانون سالفة الذكر، يجب اتخاذها في حالة الشيك لحامله ولا تنسحب على الشيك الاسمي في حالة ضياعه(9).

2 - حالة إفلاس حامل الشيك:

عندما يتم إشهار إفلاس الحامل ترفع يده عن إدارة أمواله والتصرف بها، فلا يحق له أن يدفع ما بذمته من ديون ولا أن يستوفي ديونه من الغير، وترفع يد المفلس عن إدارة أمواله بحكم القانون اعتباراً من تاريخ صدور حكم إشهار الإفلاس(10).

وهذا ما أشارت إليه المادة 687 من قانون المعاملات التجارية الإماراتي حيث جاء فيها ما يلي:

1) لا يجوز للمفلس بعد صدور حكم إشهار الإفلاس الوفاء بما عليه من ديون أو استيفاء ما له من حقوق.

2) ومع ذلك إذا كان المفلس حاملاً لورقة تجارية جاز الوفاء له بقيمتها عند حلول ميعاد استحقاقها إلا إذا عارض أمين التفليسة في الوفاء طبقاً للمادة 543»(11).

وعلى ضوء ما تقدم، فإنه يجوز الاعتراض لدى المسحوب عليه لعدم الوفاء بقيمة الشيك للحامل. ويكون الاعتراض بالنسبة للحامل المفلس من قبل أمين التفليسة أو من الساحب إذا كان له مصلحة في ذلك. وإذا لم يُقدم اعتراض من أمين التفليسة أو سواه وقام المسحوب عليه بالوفاء، فيكون هذا الوفاء صحيحاً إذا كان المسحوب عليه لا يعلم بان الحامل قد أعلن إفلاسه.

وفي سياق الحديث عن الاعتراض لعدم الوفاء، فإنه يجدر بنا أن نبين بأنه في حالات وفاة الساحب أو فقدانه أهليته أو إشهار إفلاسه وبعد إصداره للشيك وقبل الوفاء بقيمته يحق للحامل صرف الشيك وقبض المبلغ حتى لو اعترض الورثة أو أمين التفليسة.

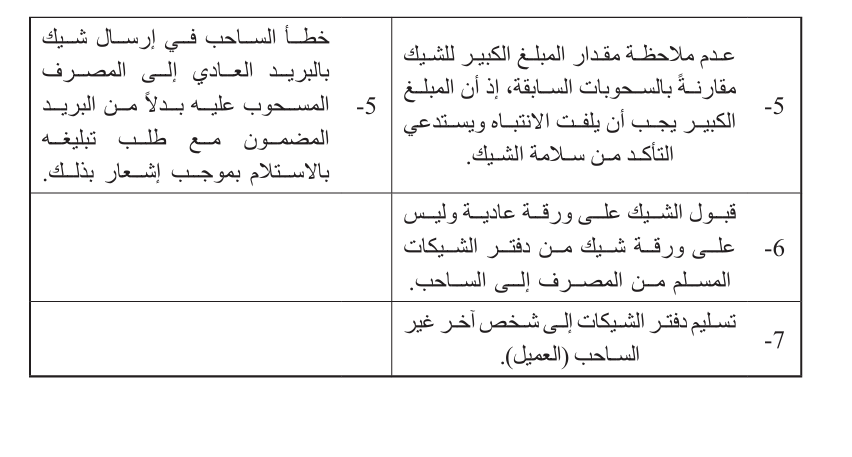

خامساً- مسؤولية الوفاء بشيك غير صحيح

يمكن القول بأن مسؤولية الوفاء بشيك غير صحيح تقع على عاتق كل من المسحوب عليه والساحب. ومن أجل توضيح أسباب وقوع هذه المسؤولية بالنسبة لكل واحد منهما نعرض هذه الأسباب في الجدول التالي:

سادساً- ضمانات الوفاء بالشيك:

يعتبر مقابل الوفاء (الرصيد) من أهم الضمانات للوفاء بالشيك. فمن المفروض أن لا يقوم الساحب بإنشاء الشيك إلا إذا كانت لديه النقود الكافية لدى المصرف المسحوب عليه لتغطية قيمة الشيك. ويختلف الشيك عن الكمبيالة في أنه أداة وفاء يجري الوفاء به بمجرد الاطلاع في حين أن الكمبيالة يجري سحبها لأجل معين، ولذا فإنه يجب أولاً تقديمها للمسحوب عليه للقبول وثانياً تقديمها للوفاء عند حلول موعد الاستحقاق. وقد تم فيما سبق شرح مقابل الوفاء (الرصيد)، ونبحث هنا الضمانات الأخرى في الشيك.

أ- التضامن: إن التضامن من الضمانات الهامة، إذ يستطيع حامل الشيك أن يرجع على الموقعين منفردين أو مجتمعين ودون أن يكون ملزماً بمراعاة ترتيب التزامهم في حال امتناع المصرف المسحوب عليه عن الوفاء. ومن أجل تقوية ضمانات الحامل فقـد عمـد المشرع إلى جعل جميع الموقعين على الشيك متضامنين في الوفاء بقيمته.

وفي التضامن، فإذا كان جائزاً للمظهر أن يعفي نفسه من ضمان الوفاء بقيمة الشيك، فإنه لا يجوز للساحب أن يعطي لنفسه هذا الحق باعتباره المدين الأصلي الذي يظل ملتزماً بالوفاء(12). وعليه فقد نصت المادة 606 من قانون المعاملات التجارية الإماراتي حيث جاء فيها " يضمن الساحب وفاء الشيك، وكل شرط يعفي به الساحب نفسه بموجبه من هذا الضمان يعتبر كأن لم يكن".

ب- الضمان الاحتياطي: يطلق على الضمان الاحتياطي في بعض المصادر عبارة «التكفل» لأنه يشبه الكفالة إلى حد كبير، حيث يكون الضامن الاحتياطي ملتزماً بدفع قيمة الشيك إذ لم يقوم المدين بدفعها. ويطلق على الشخص الذي يقدم الضمان الاحتياطي المتكفل (13).

ولكي يكون الضمان الاحتياطي صحيحاً يجب أن يكون مكتوباً على الشيك أو على ورقة إضافية متصلة به بأية عبارة تفيد معنى الضمان الاحتياطي، وإذا أعطي الضمان الاحتياطي على ورقة مستقلة يجب أن يذكر المكان الذي أعطي فيه الضمان، واسم الشخص الذي أُعطــي لـه الضمان. يجوز أن يتم الضمان الاحتياطي من قبل شخص ثالث ( غريب عن الشيك) أو من أحد الملتزمين بالشيك فيما عدا المسحوب عليه لأنه يعتبر أشبه بالقبول الذي لا يُسمح به قانوناً(14).

ويجوز أن يتم الضمان الاحتياطي لأي شخص موقع على الشيك مثل الساحب أو أحد المظهرين أو الضامن الاحتياطي السابق، ولكن لا يجوز أن يتم لمظهر قد اشترط عدم الضمان ويصح أن يقع الضمان الاحتياطي على كامل مبلغ الشيك أو على جزء منه. كما ويحق للضامن

الاحتياطي أن يشترط عدم رجوع الحامل عليه إلا بعد مقاضاة المدين الذي تم ضمانه. وفي هذا السياق نشير إلى نص المادة 615 من قانون المعاملات التجارية الإماراتي الذي جاء فيه: "يجوز ضمان وفاء مبلغ الشيك كله أو بعضه من ضامن احتياطي.

1) ويكون هذا الضامن من الغير عدا المسحوب عليه كما يجوز أن يكون من أحد الموقعين على الشيك."

ج- حق الحجز التحفظي: لقد أعطى المشرع حامل الشيك ضماناً إضافياً بتمكينه من إلقاء الحجز الاحتياطي على الأموال المنقولة للملتزمين في الشيك. ويمنع هذا الحجز الشخص المدين من التبديد المحتمل لأمواله، ووضع هذه الأموال تحت يد القضاء لحين صدور الحكم بالدعوى(15). وتجدر الملاحظة بأن على حامل الشيك - وقبل أن يباشر بإلقاء الحجز - مطالبة المسحوب عليه بالوفاء، ومن ثم إثبات الامتناع عن الوفاء بعمل احتجاج عدم الوفاء حسب الأصول. مع مراعاة بأن الحجز لا يكون إلا على الأموال المنقولة فقط (16).

____________

1- عزيز العكيلي، شرح القانون التجاري الجزء الثاني الأوراق التجارية، دار الثقافة للنشر والتوزيع، عمان، 2007، ص 218. .

2- الفقرة الثالثة من المادة 487 من قانون المعاملات التجارية الإماراتي.

3- الفقرة الرابعة من المادة 487 من قانون المعاملات التجارية الإماراتي.

4- وفي تعميم صدر من المصرف المركزي في أواخر عام 2010 و للتقليل من ظاهرة الشيكات المرتجعة طالب المصرف المركزي كافة البنوك العاملة بالدولة بالالتزام بالوفاء الجزئي للشيك حسب القدر المتوفر بحساب الساحب والالتزام بإعلام وتخيير المستفيد بحقوقه مؤكدا أن هذا يأتي ضمن الإجراءات المقررة للتقليل من نسبة الشيكات المرتجعة خاطب المصرف المركزي في التعميم كافة البنوك وشركات التمويل العاملة بالدولة، أن حقوق المستفيد التي يجب على جميع البنوك إعلام المستفيد بها وتخييره بها تتضمن حق رفض استلام الوفاء الجزئي واحتفاظه بحقه الجنائي = بموجب الشيك المرتجع وحق قبول الوفاء الجزئي للشيك واستلام شهادة لمطالبة الساحب بالباقي من قيمة الشيك، مما سيفقد الساحب الحق الجنائي بموجب الشيك لان شهادة المطالبة لا تعد شيكاً. واكد المصرف المركزي في تعميمه ضرورة التزام كافة البنوك وشركات التمويل بما جاء في المادة 617 من القانون الاتحادي رقم 18 لسنة 1993 في شأن المعاملات التجارية والالتزام كما جاء في التعميم: " أن بعض المصارف العاملة بالدولة درجت على الامتناع عن الوفاء الجزئي للشيكات بحجة أن مقابل الوفاء اقل من مبلغ الشيك....." وأشار التعميم إلى" ... أن هذا التصرف من قبل بعض المصارف ينطوي على مخالفة صريحة لنص المادة 617 من قانون المعاملات التجارية موضحا أن المشرع لم يشترط للوفاء بقيمة الشيك أن يكون مقابل الوفاء الموجود لدى المصرف المسحوب عليه الشيك مساويا لمبلغ الشيك، ولكن أوجب على المصرف الوفاء الجزئي بالقدر الموجود لديه من مقابل الوفاء... وتشمل عدم كفاية الرصيد أو عدم مطابقة التوقيع أو وجود شطب أو إغلاق الحساب أو تجميده أو الحجز عليه أو أسباب أخرى (تذكر). وأوضح الإشعار أنه بذلك يسقط استخدام عبارات مثل «لمراجعة الساحب» أما عن الارتجاع بسبب اختلاف التاريخ فقد قرر مجلس إدارة المصرف المركزي أن يعتبر التاريخ التالي تاريخ استحقاق الشيك وعليه فإن الشيك المؤرخ مثلا ب 31 بالنسبة لشهر به 30 يوم فقط يعني ذلك تلقائيا أن التاريخ الذي يستحق فيه الشيك هو 1 من الشهر التالي. ووفقا للإشعار يقوم المصرف المركزي بخصم مبلغ 50 در هما مقابل كل شيك يقدم من خلال المقاصة ثم يرتجع ووفقا للمادة 617 من القانون الاتحادي رقم 18 لسنة 1993 في شأن المعاملات التجارية يكون من الواجب على البنوك تخيير المستفيد من الشيك بصرف ما يتوفر من رصيد في حساب العميل الساحب للشيك إذا لم يتوافر بالحساب رصيد كاف ولم يوجد أي ترتيب ائتماني لتغطية الشيك بالكامل، وفي هذه الحالة يعطى المستفيد ( عن طريق بنكه) شهادة وفقا لنموذج المطالبة الساحب بالباقي من الشيك الذي لم يصرف بالكامل على أن يعلم المستفيد أن اختياره للصرف الجزئي للشيك سيفقده حق استخدام الشيك لدى دوائر الشرطة لملاحقة الساحب جنائيا لأن شهادة الصرف الجزئي ليست بشيك. وفي هذه الحالة لا يعتبر الشيك المصروف جزئيا شيكاً مرتجعاً. ونص الإشعار كذلك على أن تزاد فترة بقاء الحساب الجاري مغلقا للذي ترجع له 4 شيكات في السنة الواحدة من سنة إلى سنتين وعند التكرار تزداد فترة بقاء الحساب الجاري مغلقا إلى 3 سنوات. ويتم تنفيذ هذا عن طريق إدراج تفاصيل الممنوعين من فتح حسابات جارية في النظام الإلكتروني الموجود لدى المصرف المركزي بمركز المخاطر المصرفية والشيكات التي تكون قيمتها مليون درهم فما فوق يجب أن تكون مصدقة من بنك وقبولها من قبل المستفيد بدون أن تكون مصدقة من بنك عامل في الدولة إنما يكون على مسؤولية المستفيد ويشير إلى أنه مقابل التصديق يحق للبنك المعني اخذ عمولة لا تزيد على 50 درهماً وكذلك في حالة احتجاز مبلغ نقدي كضمان لسداد قيمة الشيك المصدق المؤجل تحتسب فائدة على ذلك المبلغ لصالح العميل بسعر الفائدة السائد في السوق. أنظر صحيفة البيان الإماراتية - البيان الاقتصادي عدد 5 إبريل، 2010م.

5- تنص المادة 613 على أنه: «إذا فقد شخص حيازة شيك ما سواء كان الشيك لحامله أو قابلا للتظهير فلا يلزم من آل إليه الشيك بالتخلي عنه متى أثبت حقه بالكيفية المبينة في المادة السابقة إلا إذا قد حصل عليه بسوء نية أو ارتكب في سبيل الحصول عليه خطأ جسيماً». أن المقصود بالكيفية المبينة في المادة السابقة (أي المادة 612) هو التظهيرات غير المنقطعة ولو كان آخرها على بياض.

6- مصطفى كمال طه ووائل أنور بندق، الأوراق التجارية ووسائل الدفع الالكترونية الحديثة، دار الفكر الجامعي، الاسكندرية 2006 ، ص 279.

7- عزيز العكيلي، مرجع سابق، ص 162.

8- وفقاً للفقرة الثالثة من المادة 625 من قانون المعاملات التجارية الإماراتي التي تنص على أنه: ويقوم المسحوب عليه على نفقة المعارض بنشر رقم الشيك المفقود أو الهالك ومبلغه واسم الساحب واسم المعارض وعنوانه في احدى الصحف اليومية الصادرة في الدولة باللغة العربية ويكون باطلاً كل تصرف يقع على الشيك بعد تاريخ النشر.

9- وقد تعرضت المحكمة الاتحادية العليا لهذا الموضوع في قرارها رقم 337 لسنة 23 بتاريخ 26/05/2004، منشور على الموقع الالكتروني لشبكة قوانين الشرق /www.eastlaws.com حيث جاء فيه ..... إن الإجراءات المنصوص عليها في المادة 625 من القانون سالف الذكر، إنما تتبع بشأن ضياع الشيك أو هلاكه إن كان شيكاً لحامله، وهي إجراءات تضمن مجموعة من الالتزامات تقع على عاتق مالك الشيك والبنك المسحوب عليه غرضها حماية مالك الشيك والبنك المسحوب عليه ولما كان الثابت من صورة الشيك المرفقة بالأوراق أنه شيك إسمي صدر عن المطعون ضدها الثانية باسم المطعون ضدها الأولى ومسحوب على البنك الطاعن، ومن ثم فإن النعي الوارد بهذا السبب يكون قائماً على غير أساس مستوجب الرفض...

10- بشار حكمت ملكاوي، الإفلاس التجاري في قانون دولة الإمارات، مكتبة الجامعة الشارقة، 2013، ص93.

11- تنص المادة 543 من قانون المعاملات التجارية الإماراتي على أنه " لا تقبل المعارضة في وفاء الكمبيالة أو الامتناع عن وفائها إلا في حالة ضياعها أو في حالة إفلاس حاملها".

12- وتطبيقاً لذلك أنظر قرار محكمة التمييز الأردنية (حقوق) رقم 2031/2014 (هيئة عادية ) تاريخ 12/8/2014، منشورات مركز عدالة.

13- يوسف بن عبد الله الخضير الضمان الاحتياطي في الأوراق التجارية: دراسة مقارنة بالفقه الإسلامي، مجلة الحقوق للبحوث القانونية والاقتصادية، كلية الحقوق جامعة الإسكندرية، العدد الأول 2010، ص 04-503

14- استناداً إلى الفقرة الأولى المادة 600 التي تنص على انه لا قبول في الشيك، وإذا كتب على الشيك صيغة القبول اعتبرت كأن لم تكن أنظر بالتفصيل : أكرم ياملكي، الأوراق التجارية والعمليات المصرفية، دار النشر والتوزيع عمان 2009، ص 258 .

15- عملا بأحكام المادة 595 من قانون المعاملات التجارية الإماراتي التي تنص على انه "مع مراعاة الأحكام المذكورة في هذا الباب تسرى على الشيك أحكام الكمبيالة بالقدر الذي لا تتعارض فيه مع ماهيته". وقد نصت المادة 570 المتعلقة بالكمبيالة على إجراء الحجز التحفظي بقولها: "يجوز لحامل الكمبيالة المعمول عنها احتجاج عدم الوفاء أن يوقع حجزاً تحفظياً دون حاجة إلى تقديم كفالة على أموال كل من الساحب أو القابل أو المظهر أو الضامن الاحتياطي غيرهم من الملتزمين بالكمبيالة مع مراعاة الأحكام المقررة لهذا الحجز في قانون الإجراءات المدنية عدا تقديم كفالة".

16- بدليل المادة 570سالفة الذكر

الاكثر قراءة في الاوراق التجارية

الاكثر قراءة في الاوراق التجارية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)