2 - 9 طبيعة التخطيط الاجمالي للانتاج وعلاقتـه بوظائف الشركة

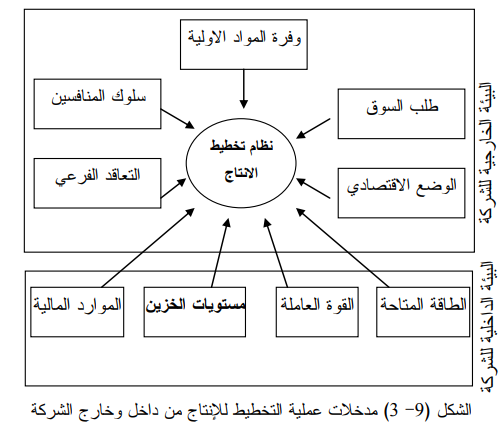

تمتد نشاطات التخطيط والسيطرة على الانتاج من الادارة العليا للشركة إلى الإدارة الدنيا، وكما يتضح من الشكل (9-3) فإن تخطيط الانتاج يُعد من القرارات المهمة جداً للإدارة العليا لأنه يحقق المواءمة بين وظائف مختلفة في الشركة مثل وظيفة التسويق، التمويل، والأفراد ... الخ. إن مدخلات عملية التخطيط الاجمالي للانتاج تتمثل في: (1) مستوى الربحية المطلوب (2) تنبؤ الطلب (3) خطط المبيعات (4) أهداف نظام التخزين (5) الموازنات المالية (6) توفر القوى العاملة (7) توفر وسائل الانتاج.

وفي خضم هذا العدد الكبير من المدخلات ينبغي على مدراء العمليات اتباع مؤشرات معينة لرسم خطة انتاج اجمالية قادرة على مواجهة تقلبات الطلب في المستقبل.

وتتلخص هذه المؤشرات بما يأتي :

1 ـ تحديد سياسة الادارة العليا بخصوص المتغيرات التي يمكن التحكم بها.

2- الاعتماد على أساليب تنبؤ جيدة للتخطيط.

3 - التخطيط لحجم انتاج يتلاءم مع الطاقة الانتاجية للشركة.

4 - الاحتفاظ بحجم معقول من القوة العاملة.

5 - ممارسة سيطرة مُحكمة على الخزين.

6 - امتلاك مرونة للتغيير.

7 - الاستجابة للتغيرات في الطلب بطريقة مدروسة.

8- تقويم التخطيط بشكل منتظم.

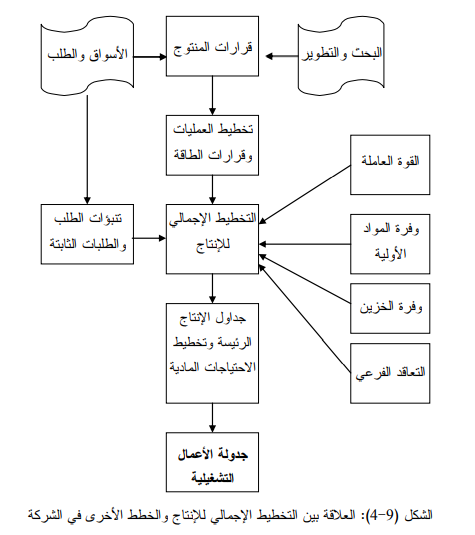

ولابد أن نشير هنا إلى أن التخطيط الإجمالي للإنتاج يعد جزءاً من نظام التخطيط للإنتاج في الشركة (Production Planning System) لذلك فإن إدراك العلاقات بين خطط الانتاج الاجمالية والمتغيرات الداخلية والخارجية المرتبطة به يعد أمراً ضرورياً. وبالرجوع للشكلين (9-3) و (9-4) نلاحظ بأن مدخلات عملية التخطيط الإجمالي لا تقتصر فقط على المعلومات المُستقَاة من قسم التسويق بخصوص تنبـؤ الطلب بل تمتد لتشمل معلومات عن الوضع المالي للشركة ، القوة العاملة ، الطاقة أو وفرة المواد الأولية ... الخ. إن جداول الانتاج الرئيسة (MPS)، وهي من مخرجات تخطيط الانتاج الإجمالي، تعتبر من المدخلات الرئيسة لنظام تخطيط الأحتياجات المادية (MRP) في الشركة والذي يعد بدوره من أحد المدخلات المهمة لتخطيط حجم دفعات الانتاج والشراء للمواد اللازمة للإنتاج، بالإضافة الى أهميته في جدولة الأعمال والأفراد وتحديد قواعد الأسبقية في تنفيذ الأعمال.

ومن المفيد أن نذكر هنا بأن خصائص التخطيط الإجمالي للإنتاج تتلخص بما يأتي :

1. أن الأفق الزمني للتخطيط يمتد من (3-18) شهر مجزئه الى فترات فصلية أو شهرية أو أسبوعية.

2. أن الطلب على المنتجات أو الخدمات يُعد اجمالياً ويشمل واحد أو بعض أنواع المنتجات ويفترض في الطلب أن يكون متقلباً وموسمياً.

3. هناك إمكانية لعدم ثبات متغيرات الطلب والعرض في السوق.

4. إن للإدارة أهدافاً متنوعة قد تشمل تخفيض المخزون، استغلال الطاقات المتاحة، ایجاد علاقات عمل جيدة، تخفيض التكاليف، تحقيق مرونة عالية في الانتاج.

5. ان وسائل الانتاج (مكائن ومعدات وأبنية) ثابتة ولا يمكن توسيعها في الأجل المتوسط .

إن مصطلح الإجمالية يعني، وكما سبقت الإشارة، التخطيط لمجموعة من المخرجات والتي تخص وحدة انتاج: قسم أو شركة معينة بدون الخوض في تفاصيل دقيقة (كجدولة الوقت، المنتجات، أو العاملين) وهذا يعني أن التفكير يكون بشكل إجمالي على الأمور الآتية:

1- عوائل المنتوج Product Families : وتمثل مجموعة من المنتجات أو الخدمات والتي تتميز بطلب متشابه أو تتطلب معالجة متماثلة وقوة عمل ومواد متماثلة أيضاً. وتشير عوائل المنتوج أيضاً إلى منتجات تشترك في عمليات التصنيع، ومن الضروري جداً إيجاد وحدة قياس مشتركة لكل عائلة من عوائل المنتوج وهذه الوحدة قد تكون الدينار، الأطنان، الغالونات ... الخ .

2 - العمل Labor : اذ يمكن تجميع العمال بعدة طرائق منها الاعتماد على عمال ذوي مهارات متعددة، بحيث يمكن استخدامهم لإنتاج كافة عوائل المنتوج وهنا تعد ساعة تشغيل العاملين وحدة قياس إجمالية ، ومن الممكن أيضا استخدام عمال ذوي مهارة معينة لانتاج مجموعة واحدة من المنتجات.

3 - الوقت Time : وهو الأفق الزمني للتخطيط الإجمالي، و غالباً ما تشمل هذه الفقرة (3-18) شهر و أحياناً (8-18) شهر .

وقبل الخوض في استراتيجات تخطيط الانتاج الاجمالي، نعرج قليلاً على الأهداف التي يسعى إلى تحقيقها هذا النوع من التخطيط :

1- الاستجابة لتقلبات الطلبة .

2 - تقليل تكاليف الإنتاج إلى أدنى حد ممكن .

3 - تحسين الجودة بشكل مستمر .

4 - تحقيق أعلى مستوى الخدمة الزبائن.

5 - تخفيض الاستثمار في الخزين.

6 - تقليل التغيرات في معدلات الانتاج و الخزين والعمال والتعاقد الفرعي .

إن تحقيق الأهداف السابقة سيساعد الشركة من استغلال مواردها استغلالاً أمثلاً ومن ثم تحسين مستوى الإنتاجية .