الكمية الاقتصادية لأمر الشراء عند وجود قيود على تخزين المخزون السلعي

وفي هذه الحالة تكون الكمية الاقتصادية لأمر الشراء هي اكثر مما يمكن تخزينه من المخزون السلعي.

وقد ترغب الشركة في أن تستأجر أماكن معينة لتخزين البضاعة الفائضة عن قدرتها على التخزين.

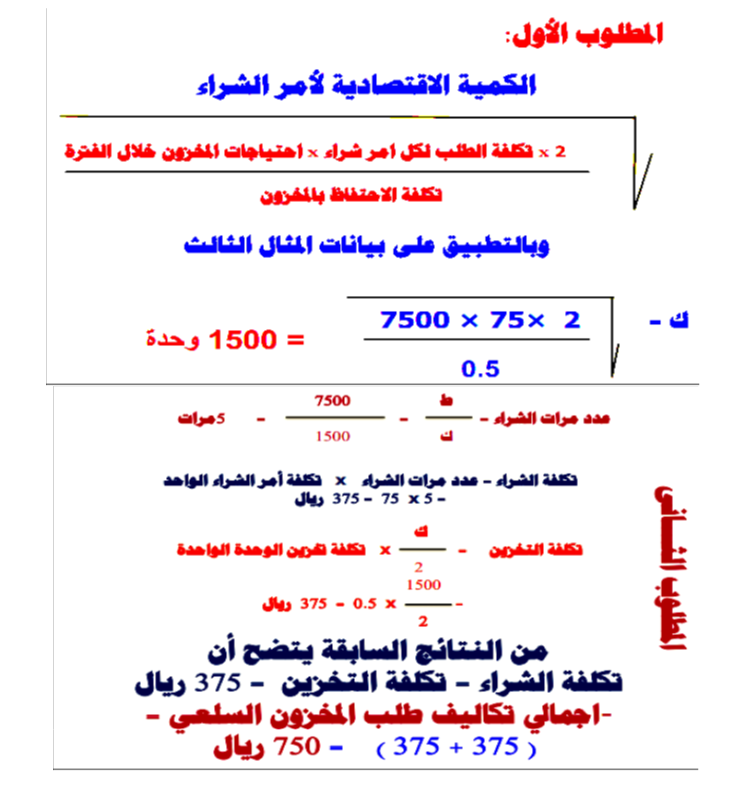

المثال الثالث :

تتوقع شركة بسملة ان يكون اجمالي الطلب على المخزون السلعي خلال العام القادم 7500 وحدة ، وقد تم تقدير تكلفة الطلب بمقدار 75 ﷼ لكل امر شراء ، فاذا علمت ان تكلفة الاحتفاظ بالوحدة من المخزون السلعي تعادل 0.5 ﷼ وتحسب على متوسط المخزون خلال الفترة :

المطلوب :

1. احتساب الكمية الاقتصادية لأمر الشراء.

2. احتساب تكاليف طلب المخزون والاحتفاظ به للكمية الاقتصادية.

3. باقتراض انه يوجد لدى الشركة طاقة تخزينية ( 1000 ) وحدة فقط ، ويوجد مبنى يمكن استئجاره تخزين (500 ) وحدة اضافية بإيجار سنوي ( 200 ) ﷼ ، فهل تنصح الشركة باستئجار المبنى الاضافي ؟ )

4. اذا كان ايجار المبنى الاضافي القريب ( 50 ) ﷼ سنويا ، فهل تنصح الشركة بالاستئجار أم لا ؟

وهنا يمكن ملاحظة أنه بطلب ( 1000 ) وحدة فقط ستكون هناك زيادة في التكاليف بمقدار ( 812.5-(750)-( 62.5 ) ﷼ ، ومن هذا نستنتج أن الشركة اذا رغبت في طلب الكمية الاقتصادية ( 1500 ) ستقوم ) = بتوفير ( 62.5 ) ﷼ لكنها في المقابل ستدفع ( 200 ) دينار ايجار مباني ، وعليه من الافضل عدم الاستئجار وطلب مخزون بكمية(1000 ) وحدة في كل مرة.

المطلوب الرابع

اذا كانت قيمة الايجارات ( 50 ) ﷼ فقط فان الشركة بالنظر الى الملاحظة السابقة في حل المطلوب الثالث ستوفر ( 62.5-50)= (12.5 ) ﷼ وبالتالي يمكن ان ننصح الشركة باستئجار المبنى الاضافي وزيادة كمية الطلب الى الكمية الاقتصادية ( 1500 ) وحدة. تحليل حساسية النموذج وتقدير التكلفة O هو قياس مدى تأثر اتخاذ القرارات بالمتغيرات المستخدمة في ظل تذبذبها وعدم ثباتها أو مع وجود تقديرات غير صحيحة للمتغيرات المستخدمة وأثرها على تقدير التكاليف.

نقطة إعادة الطلب:

نقطة إعادة الطلب = فترة التوريد X كمية الطلب للفترة

مثال: تبلغ الكمية الاقتصادية لأمر الشراء لشركة الأميرة 600 وحدة من المخزون السلعي (أ) وأن معدل الطلب على المخزون

السلعي (أ) يعادل 150 وحدة أسبوعياً وان فترة التوريد هي أسبوعين.

المطلوب : تحديد توقيت إعادة الطلب في ظل معرفة الطلب وفترة التوريد بالتأكيد.

الحل

يعتمد توقيت إعادة الطلب في ظل معرفة الطلب بالتأكيد على معدل الطلب على المخزون السلعي خلال فترة التوريد وحيث إن معدل الطلب على المخزون السلعي خلال فترة التوريد وحيث إن معدل الطلب على المخزون السلعي ( أ ) يعادل 150 وحدة أسبوعياً، وفترة التوريد تعادل أسبوعين فإن إعادة الطلب سيكون عندما يصل مستوى المخزون السلعي (أ) إلى 300 وحدة (150×2)