المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

أدوات اتخاذ القرار في اختيار المنتوج الجديد (تحليل مستوى التعادل)

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص179-183

الجزء والصفحة:

ص179-183

20-1-2021

20-1-2021

4779

4779

+

-

20

9– 4 أدوات اتخاذ القرار في اختيار المنتوج الجديد

Decision - Making Tools For New Product Selection

يتعامل مديرو العمليات مع مواقف مختلفة للقرارات. وعلى الرغم من أن خصائص كل موقف تختلف ، إلا أن عملية اتخاذ القرار تتطلب القيام بنفس الخطوات وهي :

1 ـ إدراك المشكلة وتعريفها بوضوح.

2 ـ جمع البيانات المطلوبة لتحليل البدائل المتاحة.

3ـ اختيار البديل الأفضل، ووضعه موضع التنفيذ.

وبصدد المنتجات والخدمات الجديدة، يجب أن يقرر مديرو إدارة العمليات ماهي المنتوجات التي يتم اختيار تقديمها للسوق ، ومن ثم يتم اختيار خصائص التصميم لكل منها. وبهذا النطاق قد يكون التفكير أو التأمل العميق كافياً لوحده لاتخاذ مثل هذا القرار، ولكن في أوقات كثيرة قد يتطلب الأمر بعض الأساليب المنظمة للوصول إلى ذلك. من بين هذه الأدوات أو الأساليب التي يُمكن أن تستخدم في اختيار المنتوج الجديد من بين عدة بدائل متاحة الآتي :

1 ـ تحليل مستوى التعادل (Even Analysis – (Break

2 ـ مصفوفة المفاضلة (Preference Matrix)

1 - 9 - 4 تحليل مستوى التعادل Break - Even Analysis

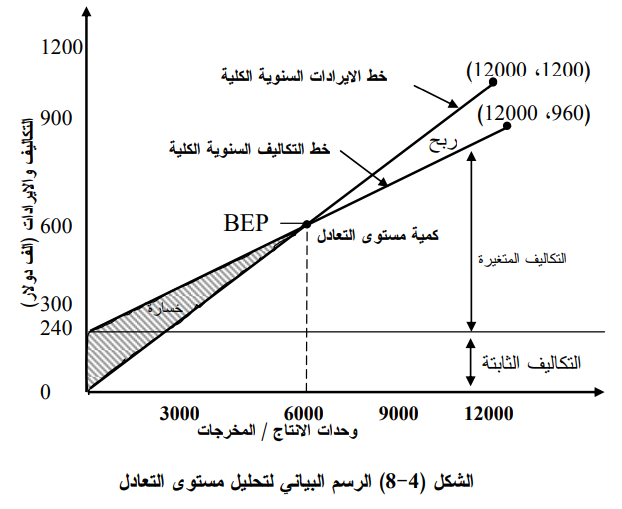

يساعد هذا التحليل في معرفة أو تحديد مستوى النشاط المطلوب، أي تحديد حجم المبيعات اللازم لجعل المنتوج استثماراً اقتصادياً مريحاً. أن هدف تحليل مستوى التعادل هو ايجاد النقطة، بالمبالغ أو الوحدات، التي تتساوى فيها التكاليف مع الإيرادات. فهي بذلك تعبر عن الحجم أو الكمية التي تُغطي فيها التكاليف الثابتة والتكاليف المتغيرة بالكامل. وتسمى هذه النقطة بنقطة التعادل (انظر الشكل 4-8). يتطلب تحليل مستوى التعادل تقدير التكاليف الثابتة (F)، والتكاليف المتغيرة الكلية (VQ)، والإيرادات (TR). التكاليف الثابتة ؛ هي تلك التكاليف التي لا تتغير بتغير حجم الإنتاج، أي تلك التكاليف التي تُنفَق حتى عندما يكون حجم الإنتاج صفراً من المنتوج، والتكاليف المتغيرة ؛ هي التكاليف التي تتغير بتغير حجم الإنتاج من الوحدات المنتجة للمنتوج ، وتعرف ايضاً بالتكاليف المباشرة ، والعناصر الرئيسية للتكاليف المتغيرة هي تكاليف العمل وتكاليف المواد، فضلاً عن التكاليف الأخرى التي تتغير باختلاف حجم الإنتاج (عدد الوحدات المنتجة).

أن تحليل مستوى التعادل في حقيقة الأمر يستند إلى النموذج الأساسي للنظرية الاقتصادية التي تحدد أو تشير إلى أن الأرباح تظهر أو تتحقق عندما تتجاوز الإيرادات الكلية على التكاليف الكلية.

عندما يستخدم تحليل مستوى التعادل في تخطيط المنتوج أو الخدمة، فأنه يهدف إلى تحديد مستوى النشاط (حجم المخرجات أو عدد الوحدات)، الذي تتساوى فيه الإيرادات الكلية مع التكاليف الكلية، وعندما يُستخدم للمقارنة أو المفاضلة بين طرق الإنتاج، فانه يقوم بإيجاد الحجم أو الكمية التي تتساوى فيها التكاليف الكلية لنوعين مختلفين من طرق الإنتاج أو نوعين مختلفين من تكنولوجيا عملية الإنتاج .

عليه إن الغرض الرئيس من استخدام التعادل في تخطيط المنتوج والخدمة هو لتقدير الربح المحتمل (أو الخسارة المحتملة) لمنتوج أو خدمة جديدة. إذ أن هذا التحليل سيُساعد المدير في الإجابة على الأسئلة الآتية :

1 ـ هل أن حجم المبيعات المُتوقع (مستوى النشاط المتوقع للمنتوج أو الخدمة) يكفي لتحقيق مستوی التعادل، ذلك المستوى الذي لا يتحقق فيه ربح أو خسارة ؟

2 ـ كم هو مقدار التخفيض الذي يمكن ان تجريه الشركة على الكلفة المتغيرة للوحدة الواحدة من المنتوج أو الخدمة في ظل أسعار بيع معينة وحجم مبيعات أو مستوى نشاط مُتوقع وتبقى الشركة في مستوى التعادل؟

3 ـ كم هو مقدار التخفيض الذي يمكن أن تُخفض به التكاليف الثابتة ويبقى المنتوج في مستوی التعادل؟

4 ـ كيف تؤثر مستويات الأسعار (أسعار بيع الوحدة من المنتوج أو الخدمة) في حجم أو كمية مستوى التعادل؟

ان تحليل مستوى التعادل يفترض بأن جميع التكاليف المرتبطة بالإنتاج لمنتوج أو خدمة معينة يجب أن تُقسم إلى تكاليف ثابتة وأخرى متغيرة، التكاليف الثابتة، كما ذكرنا من قبل، تُمثل نسبة من التكاليف الكلية التي تبقى ثابتة بغض النظر عن التغير في مستويات أو حجم الإنتاج (عدد الوحدات المنتجة) وهي التكاليف السنوية لإستجار معدات جديدة أو شرائها وبضمن ذلك تكاليف الاندثار، الفائدة، الضرائب، التأمين، والرواتب. التكاليف المتغيرة هي نسبة من التكاليف الكلية التي تتغير بصورة مباشرة بتغير حجم الإنتاج، وهي تكاليف كل وحدة من المنتوج من المواد ، العمل ، وجزء معين من التكاليف الصناعية .

فإذا ما جعلنا Q تعبر عن عدد الوحدات المُنتجة أو المُباعة لكل سنة، F عن التكاليف الثابتة، VQ عن التكاليف المتغيرة الكلية للوحدات المُنتجة والمُباعة سنوياً ، فإن التكاليف الكلية (TC) لإنتاج المنتوج أو الخدمة تساوي التكاليف الثابتة ، مضافاً اليها الكلفة المتغيرة لانتاج الوحدة الواحدة مضروبة بحجم الإنتاج، أي :

(1-4 TC = F + VQ ................ (

هناك عدد من الافتراضات التي يستند عليها النموذج الأساسي لتحليل التعادل وهي :

• أن التكاليف الكلية تتألف من تكاليف ثابتة وتكاليف متغيرة .

• أن دالة الكلفة هي دالة خطية لان الكلفة المتغيرة للوحدة هي نفسها بغض النظر عن الوحدات المنتجة و المباعة .

• أن جميع الوحدات المنتجة يتم بيعها ومن ثم فإن الإيرادات (TR) تساوي سعر البيع لكُل وحدة مباعة (P) مضروبا بالكمية المباعة (Q) أي :

TR = P X Q .................... (4-2)

إلا أن الأمر في الحياة العملية يكون مختلفاً ، إذ لا تبقى التكاليف الثابتة كما هي عليه ضمن مديات أو مستويات مختلفة من المخرجات أو الإنتاج. كما أن إضافة معدات جديدة أو مساحات مخزنية جديدة مثلاً ، لزيادة حجم المخرجات قد يؤدي إلى ظهور دوال متعددة المستويات (Step Functions) لهذه الكلفة. فضلاً عن أن التكاليف المتغيرة هي ليست خطية ، إلا أن ذلك يُوضع افتراضاً لأغراض تطبيق النموذج الأساسي لتحليل مستوى التعادل. فقد تتغير مثل هذه التكاليف عند استخدام العمل الإضافي (Over Time) أو عند استخدام عمال مهرة.....الخ ، وإذا ما جعلنا الإيرادات الكلية مساوية للتكاليف الكلية، فأننا نستطيع إيجاد نقطة مستوى التعادل (Break - Even Point - (BEP وكالأتي :

ولإيجاد نقطة مستوى التعادل بالمبالغ (بالدولار مثلاً) تُستخدم الصيغة التالية :

ويمكن إيجاد عائد المساهمة (C) لكل وحدة من المنتوج / الخدمة باستخدام الصيغة (4ـ5). وعائد المساهمة هو العائد الذي يستخدم لمُقابلة التكاليف الثابتة، وتحقيق الربح بعد تغطية كامل التكاليف الثابتة.

C= P –V .............(4-5)

كما يمكن إيجاد كمية مستوى التعادل بيانياً بواسطة خارطة تحليل التعادل التي تعد أداة ملائمة لتصوير العلاقة بين التكاليف والإيرادات لمستويات أو كميات مختلفة من الإنتاج / المخرجات، وبسبب العلاقة الخطية بين التكاليف والإيرادات ، فإن نقطة التعادل تقع حيث يقطع خط الإيرادات الكلية، خط التكاليف الكلية (الشكل 4-8). يصور لنا الشكل (4ـ8) هذه العلاقة الخطية ضمن مدى من مستويات الإنتاج يتراوح ما بين (0-12000) وحدة، إذ نلاحظ بأن الإيرادات الكلية تزداد بصورة خطية بمقدار سعر البيع لكل وحدة مباعة، كما نلاحظ ان التكاليف الكلية تعكس لنا كلا التكاليف الثابتة والكلفة المتغيرة للوحدة .

أن التمثيل البياني لخارطة تحليل مستوى التعادل (Break - Even Chart) يتضمن ثلاث خطوات : أن الخطوة الأولى في استخدام الرسم البياني لتحليل مستوى التعادل هي بتحديد عناصر التكاليف الثابتة ومن ثم جمعها. وفي الخطوة الثانية يتم تقدير عناصر التكاليف المتغيرة من خلال تحليل تكاليف العمل، والمواد، والتكاليف الأخرى المرتبطة بإنتاج كل وحدة من المنتوج أو الخدمة، أما في الخطوة الثالثة فيتم يتم رسم خط التكاليف الثابتة (معبر عنها بالمبالغ) كخط أفقي على المحور العمودي، ثم يتم رسم خط التكاليف المتغيرة التي تظهر ككلفة تتزايد بشكل تصاعدي بدءاً من نقطة تقاطع خط التكاليف الثابتة مع المحور العمودي وهو الذي يمثل التكاليف الكلية، إذ يبدأ هذا الخط بالتزايد مع كل تغير في حجم المخرجات كلما تحركنا الی اليمين على طول المحور الأفقي الذي يمثل حجم الإنتاج / المخرجات. كما نرسم خط الايرادات بدءاً من نقطة الأصل (النقطة التي تمثل ايرادات صفرية لمستوى انتاج صفري أو منتجات صفرية) الذي يتزايد خطياً بمقدار سعر البيع لكل وحدة مباعة.

الاكثر قراءة في قياس تكاليف وكفاءة العمل والاداء والانتاج

الاكثر قراءة في قياس تكاليف وكفاءة العمل والاداء والانتاج

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)