الرقابـة على الخطـة السنويـة Annual Plan Control

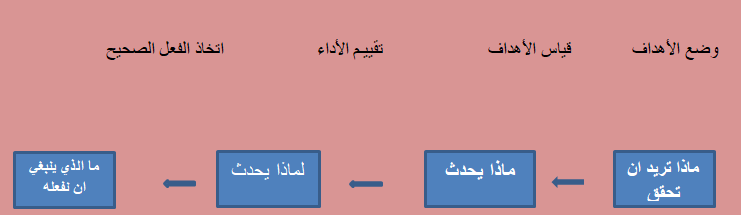

تعد الرقابة على الخطة السنوية البعد الثاني من أبعاد الرقابة التسويقية وتهدف إلى معرفة مدى التطابق بين الاداء المتحقق والخطط الموضوعة وتقييم الاداء الفعلي والنتائج ، والقيام بالإجراء التصحيحي لها، وان الغاية من الرقابة على الخطة السنوية هي للتأكد من ان المنظمة تحقق المبيعات ، الأرباح ، والاهداف المحددة في الخطة السنوية عبر أربع خطوات تقوم بها الادارة . وكما في الشكل (13-4).

شكل (13_4)

خطوات الرقابة على الخطة السنوية

ويتضح من الشكل اعلاه ان الخطوات المتبعة في عملية الرقابة تتمثل في :

- تحديد اهداف شهرية او فصلية في الخطة السنوية.

- قياس الاداء التسويقي لكل موقع او قناة تسويقية .

- تقييم الاداء وبيان الاختلافات بين الادائين المتوقع والفعلي.

- اتخذا الفعل التصحيحي لتقليص الفجوات بين اهداف وأداء المنظمة.

وترتبط خطوات الرقابة على الخطة السنوية بالادارة بالاهداف (MBO) (Management By Objectives) وعلى المستويات الإدارية كافة في المنظمة. فالإدارة العليا تحدد الاهداف السنوية من (مبيعات ، أرباح ، نفقات، ... الخ) عبر أهداف محددة لكل إدارة في المستوى الادنى ، وهكذا يكون كل مدير مرتبط ومحدد بأهداف معينة (وكذلك الحال ذاته مع مدراء المواقع التسويقي وممثلي المبيعات) ، وتتم مراجعة النتائج المتحققة من قبل الإدارة العليا خلال مدة زمنية (شهرية ، فصلية) لتحديد مدى الحاجة إلى اتخاذ الإجراء التصحيحي المطلوب.

وتترابط عملية الرقابة على الخطة السنوية مع الإدارة بالأهداف عبر الاتصالات المباشرة للمدير مع التنفيذين في تطبيق الخطط والتوجيهات الصادر إليهم ، والتعرف على طبيعة الاداء المتحقق وردود الافعال من خلال ثلاثة اوجه من المشاركة للتنفيذيين هي :

- مشاركة المدير في المستوى الادنى في وضع الاهداف.

- المشاركة في تطوير الإجراءات المتبعة في تحقيق الاهداف.

- الاشتراك في تقدير كلف التنفيذ.

حيث ان هذه المشاركة تسهم في توضيح المعايير المحددة في التقييم وتعمل على ان تكون قوائم مرجعية (Benchmarking) اثناء التنفيذ الفعلي للخطة السنوية وتساعد في اتخاذ الإجراء التصحيحي المبكر لأي اختلاف عن الخطط المعتمدة.

إن العمل بهذا الاسلوب قد يؤدي إلى تغيير برامج الاعمال او ربما إلى تغيير الاهداف من خلال التغذية العكسية في اتخاذ الإجراء التصحيحي من قبل الإدارة ، وللتعرف على طبيعة الاداء التسويقي للمنظمة حددت أربعة ادوات معتمدة في ذلك هي:

1- تحليل المبيعات Sales analysis .

2- تحليل الحصة السوقية Market share analysis .

3- تحليل النفقات إلى المبيعات Marketing Expense to-sales analysis .

4- تتبع وجهة نظر الزبون Customer attitude tracking .

وقد سبق ان تم الاشارة إلى مضامين هذه الادوات في فصول وفقرات سابقة بشكل مباشر او ضمناً.