مبيعات التقسيط Sales Installement

تلجأ العديد من المنشآت إلى أسلوب البيع بالتقسيط وذلك لزيادة حجم المبيعات، وتخفيض الكلفة الإجمالية للوحدة المنتجة من خلال تخفيض نصيب الوحدة من التكلفة الثابتة عند وصول الإنتاج أوالشراء إلى الحجم الأمثل والذي يؤدي بدوره إلى زيادة الأرباح ، وقد شاع اللجوء للبيع بالتقسيط لدى الشركات التي تتاجر بالأجهزة الكهربائية والأثاث المنزلي وتجارة السيارات والعقارات وغيرها. وبالرغم من هذه المزايا التي يحققها البيع بالتقسيط الأ أن أهم آثاره السلبية أيضاً، هي أنه يحمل مخاطر كبيرة حيث يمكن أن يؤدي إلى تضخيم قيمة الديون المعدومة التي تنتج عن عجز العملاء في تسديد الأقساط في مواعيدها المحددة ، خاصة وأن هذا الأسلوب من البيع يجذب عادة فئة العملاء ممن تكون قدارتهم المالية محدودة.

أما بالنسبة لنسبة مجمل ربح مبيعات التقسيط فهي مرتفعة مقارنة بنسبة مجمل الربح للمبيعات النقدية وذلك كون سعر بيع البضاعة المباعة بالتقسيط تأخذ بعين الإعتبار ما يلي :

- فوائد الإئتمان حيث أن مبيعات التقسيط تتضمن تحصيل قيمة السلعة المباعة على عدة أقساط قد تمتد لعدة سنوات لذلك يتضمن الثمن الإجمالي للسلعة بالإضافة إلى الثمن النقدي مبلغاً يمثل فوائد.

- بدل المصاريف المحتملة لضمان السلعة التي سيتحملها البائع بعد تسليم السلعة للعميل إلى ثمن البيع.

- الخسائر المحتملة للديون المعدومة الناتجة عن عدم التحصيل ، ويقوم البائع عادة بالتخفيف من مخاطر البيع بالتقسيط بإدارج شرط في عقد البيع يتضمن الحق في إسترداد السلعة من العميل في حال التخلف عن تسديد الأقساط ، إضافة إلى إستلام دفعة مقدمة كبيرة قدر الأمكان من العميل عند البيع.

المعالجة المحاسبية للبيع بالتقسيط Accounting for Installement Sales :

من أهم المشاكل المحاسبية التي تظهر في البيع بالتقسيط هي عملية تحديد توقيت الإعترف بالإيراد، لأن الإيرادات التي ستتحقق من عملية البيع وكذلك النفقات التي ستتحملها المنشأة (مثل الصيانة اللآحقة ) يصعب تحديدها بدقة بتاريخ حدوث عملية البيع ، فعملية تحصيل الأقساط غير مؤكدة ولا يمكن تقدير الديون المشكوك فيها بموضوعية، مما يجعل من الصعوبة تطبيق مبدأ المقابلة الذي يعتبر أساساً لتحديد ربح الفترة المحاسبية.

وهناك طريقتان يتم إستخدامهما في الممارسات المحاسبية للإعتراف بإياردات مبيعات التقسيط هما :

1ـ طريقة مبيعات التقسيط (طريقة مجمل الربح)Method Installement Sales

تقوم هذه الطريقة على الإعتارف بالدخل من مبيعات التقسيط خلال الفترات التي يتم فيها تحصيل النقدية من العملاء وليس خلال فترة البيع نظراً لصعوبة تقدير المتحصلات النقدية المستقبلية بموثوقية ، حيث يخصص لكل فترة محاسبية حصة من مجمل الربح المحقق يتناسب مع قيمة الأقساط المحصلة خلالها ، وتحدد هذه الحصة بالمعادلة التالية :

مجمل الربح المحقق خلال الفترة المالية = نسبة مجمل الربح × المتحصلات النقدية خلال الفترة المالية

حيث:

نسبة مجمل الربح = مجمل الربح /المبيعات

مجمل الربح = المبيعات ــ تكلفة البضاعة المباعة

وتعتبر هذه الطريقة الأكثر إستخداماً في معالجة مبيعات التقسيط ، ويتم عرض مجمل الربح المحقق من مبيعات التقسيط في بند منفصل بعد رقم مجمل ربح الشركة من المبيعات العادية.

مثال 1 /

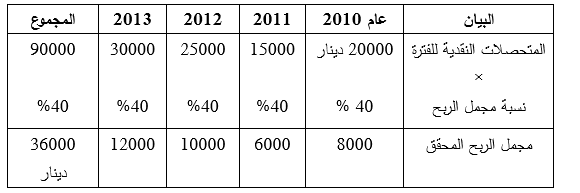

في 1/4/2010 باعت شركة العروبة التجارية مجموعة من الأجهزة الكهربائية للعميل طارق بمبلغ 90000 دينار وتبلغ تكلفتها 54000 دينار وتتبع الشركة الجرد المستمر على أن يقوم طارق بتسديد 20000 دينار والباقي على 3 اقساط وكما يلي :

15000 دينار في 1/4/ 2011 ، 25000 في 1/ 4/ 2012 ، 30000 في 1/4/ 2013 ، وتستخدم الشركة طريقة مجمل الربح للمحاسبة عن مبيعات التقسيط.

المطلوب :

1ـ تخصيص ارباح عملية البيع بين الفترات المالية 2011-2013.

2- اثبات عملية اليبع واستلام الدفعة المقدمة في 1/4/ 2010.

3ـ اعداد القيود اللازمة للاعتراف بالاقساط المتحصلة والربح المحقق للاعوام 2010-2011.

4ـ بيان كيقية عرض مجمل الربح المحقق من مبيعات التقسيط في قائمة الدخل.

الحل :

في البداية يتم تحديد نسبة مجمل الربح (90000ــ 54000) / 90000

1ـ تخصيص مجمل ربح مبيعات التقسيط بين الفترات المالية وبنسبة وتناسب مع المتحصلات النقدية لكل فترة :

2ـ اثبات عملية البيع واستلام الدفعة المقدمة

منه له من مذكورين

20000 حـ/ النقديـة

70000 حـ/ ذمم مدينة مبيعات التقسيط

90000 الى حـ/ مبيعات التقسيط

(مبيعات بالتقسيط و استلام دفعة مقدمة)

قيد اثبات تكلفة البضاعة المباعة :

54000 من حـ/ تكلفة البضاعة المباعة 1/4/2010

54000 الى حـ/ مخزون بضاعة التقسيط

3ـ الإعتراف بالربح المحقق لعام 2010

أـ يتم في 31/12/2010 إقفال حساب مبيعات التقسيط وتكلفة مبيعات التقسيط واظهار مجمل الربح المؤجل :

منه له 31/12/2010

90000 من حـ / مبيعات التقسيط

الى مذكورين

54000 حـ/ تكلفة مبيعات التقسيط

36000 حـ/ مجمل الربح المؤجل

(إقفال مبيعات التقسيط وتكلفتها)

ب ـ كما يتم اعداد قيد للاعتراف بالربح المحقق لعام 2010 والبالغ 8000 دينار والمبين في الجدول السابق.

8000 من حـ/ مجمل الربح المؤجل

8000 الى حـ / مجمل الربح المحقق

ج ـ ويتم عرض مجمل الربح المحقق من مبيعات التقسيط في قائمة الدخل في بند منفصل بعد رقم مجمل الربح للشركة من المبيعات العادية وكما يلي :

د ـ القيود المحاسبية لعام 2011 :

ــ اثبات تحصيل القسط الأول في 1/4/ 2011 :

15000 من حـ/ النقدية 1/4/2011

15000 الى حـ/ ذمم مدينة مبيعات التقسيط

ــ في 31/12/ 2011 يتم الاعتراف بالربح المحقق لعام 2011 بمبلغ 6000 دينار بالقيد التالي :

6000 من حـ/ مجمل الربح المؤجل 31/11/2012

6000 الى حـ/ مجمل الربح المحقق

ويظهر حساب مجمل الربح المؤجل ضمن الإلتزامات في قائمة المركز المالي بإعتبارة غير مكتسب أي يعامل كالإيرادات غير المكتسبة.

2ـ طريقة استرداد التكلفة Recovery Method Cost

بموجب هذه الطريقة لا يتم الإعتراف بأية أرباح من مبيعات التقسيط إلا بعد إسترداد وتحصيل تكلفة السلعة المباعة بالكامل ، وهي طريقة أكثر تحفظاً من طريقة مجمل الربح السابقة الذكر، وهذه الطريقة أقل إستخداما ويتم اللجوء اليها عندما تكون المخاطر مرتفعة جدا مثل البيع بالتقسيط وفي حالات الحروب عادةً وعدم الإستقرار.

مثال 2/

بالعودة لبيانات المثال السابق (مثال1) فإن شركة العروبة وبموجب طريقة إسترداد التكلفة لا تعترف بأية ارباح حتى تقوم بتحصيل تكلفة البضاعة المباعة 54000 دينار.

وعليه فإن مجمل الربح المحقق سيعترف به كما يلي:

نلاحظ من هذا الجدول أن مجمل الربح المحقق يعترف به فقط بعد إسترداد تكلفة البضاعة المباعة حيث لم يعترف باي مجمل لعام 2010 و2011 وفي عام 2012 تم الاعتراف بمبلغ 6000 دينار فقط بعد استكمال الاعتراف بتكلفة المبيعات اضافة الى الاعتراف بكافة المتحصلات عام 2013 كربح.

القيود المحاسبية :

- لا تختلف القيود المحاسبية بموجب طريقة إسترداد التكلفة عن طريقة مجمل الربح فيما يتعلق بقيد البيع واثبات مجمل الربح المؤجل نهاية عام 2010 ، باستثناء عدم الاعتراف بأي ربح محقق عام 2010 .

- خلال عام 2011 يتم اثبات قيد التحصيل فقط في 1/4/2011 كما هو الحال بطريقة مجمل الربح لكن لا يتم الاعتراف بأي أرباح هام 2011 .

ج – اما خلال عام 2012 يتم اعداد قيد المتحصلات النقدية في 1/4 /2012 و31/12 /2012 يتم الاعتراف بمبلغ 6000 دينار كمجمل ربح محقق كما هو موضح في الاجدول السابق ، ويتم اعداد القيد التالي :

6000 من حـ/ مجمل الربح المؤجل 31/ 12/ 2012

6000 الى حـ/ مجمل الربح المحقق

د ـ خلال عام 2013 يتم اعداد تحصيل في 1/4/ 2013 ، وفي نهاية العام يتم الاعتراف بكامل قيمة المتحصلات النقدية كمجمل ربح محقق كما هو مبين في الجدول السابق وكما يلي :

30000 من حـ/ مجمل الربح المؤجل 31/12/2013

30000 الى حـ/ مجمل الربح المحقق

الاكثر قراءة في الافصاح والقوائم المالية

الاكثر قراءة في الافصاح والقوائم المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة