![]()

المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

التكوين كمدخل لزيادة الإنتاجية

المؤلف:

كمال طاطاى

المؤلف:

كمال طاطاى

المصدر:

دور التكويـن في رفـع إنتاجية المؤسسـات

المصدر:

دور التكويـن في رفـع إنتاجية المؤسسـات

الجزء والصفحة:

ص78

الجزء والصفحة:

ص78

1-6-2016

1-6-2016

2086

2086

تسعى المؤسسات إلى تحقيق مستويات أعلى من الإنتاجية وعلى هذا فهي تبحث عن الاساليب و الطرق التي تؤدي إلى تطوير الإنتاجية.

ومن أهم الأساليب التي تؤخذ بعين الاعتبار في عملية تطوير الإنتاجية هي التكوين و بالتالي فالتكوين يظهر كاستثمار.

الإطار المنهجي لتسيير عائد الاستمرار (R.O.I) * من التكوين (1) :

إن الدور الفعال و الأساسي الذي يلعبه التكوين في نجاح استراتيجية المؤسسة ، سواء تعلق الأمر بغزو أسواق جديدة ، أو نمو المؤسسة على المستوى العالمي ، أو التحكم في التكنولوجيا الحديثة ، أو البحث عن إرضاء الزبائن ، أو تحسين الإنتاجية ، تدعو المؤسسة إلى الاستثمار في التكوين، و لكن ما هو العائد من هذا الاستثمار ؟

من هذا المنطلق سوق كامل دراسة الأسئلة التالية :

- هل يمكننا حساب المردودية لنشاط التكوين ؟

- كيف نحلل تكلفة برنامج التكوين ؟

- كيف نقيس نتائج التكوين

1- حساب مردودية النشاط التكويني : في البداية ، تعتبر أن النظرية الكلاسيكية لحساب المردودية صعبة التطبيق هنا، بعبارة أخرى حساب القيمة الحالية الصافية خلال فترة الاسترداد، حيث المعدل الداخلي لمردودية أي مشروع تكويني و هميا في أغلب الحالات

حيث : S CT = مجموع تكاليف التكوين

CR S = مجموع التكاليف المنخفضة

R S = مجموعة الإيرادات

يكون مشروع التكوين ذا المردودية ، إذا كان مجموع تكاليف التكوين (CT) اقل من مجموع كل الإيرادات المتحصل عليها من التكوين، أي أن كل التكاليف ، أي كل تكاليف المنخفضة (CR) ( تخفيض زمن الصنع، تخفيض التكاليف غير النوعية، انخفاض التغيب.....) و كل الإيرادات المحصلة ( R )

ارتفاع حجم الإنتاج ، ارتفاع رقم الأعمال، ارتفاع الإنتاجية..........).

2- تحليل تكاليف التكوين: نقترح هنا تحليل لسعر التكلفة خاص بنشاط تكويني يمتاز بحجم كبير من التكاليف ، و يتعلق بمؤسسة صناعية كما يلي :

أ- مصاريف البحث و التطوير : تكاليف الدراسات و التصورات الأولية ( تحليل الاحتياجات التكوينية، تصميم البرامج ، دراسة التقسيم.........)

ب- مصاريف عملية التكوين : مصاريف الأفراد الضرورية لإعداد و تنفيذ التكوين و الوسائل المساعدة (الوثائق المكتوبة، الأفلام و الصور المتحركة، التعليم المبرمج بواسطة الإعلام الآلي........)

ت- مصاريف امتلاك وسائل التكوين : تكلفة شراء للوسائل المساعدة على التكوين من عند ممون خارجي .

ث- مصاريف تأطير التكوين، أجرة المنشطين الداخليين و الخارجيين

ج- مصاريف مالية : امتلاك و صيانة آلات تنفيذ ، الحاسوب.......)

ح- مصاريف التسجيل في التكوينات الخارجية

خ- مصاريف الأجور (بشكل مباشر) مجموع أجور المشاركين طيلة فترة التكوين.

و هناك مصاريف أخرى متعلقة بالإطعام ، النقل، و الإيواء.

من أجل تحليل هذه التكاليف المختلفة، يجب التفريق بين المصاريف الثانية و المصاريف المتغيرة تدريجيا و المصاريف المتغيرة حسب عدد المشاركين في التكوين

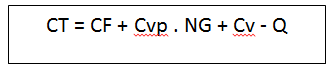

أما التكلفة الإجمالية للنشاط التكويني فيمكن أن تحسب كما يلي :

حيث :

CT= التكلفة الإجمالية

Cp = التكلفة الثابتة الكلية

Cvp = التكلفة المتغيرة تدريجيا

Cv = التكلفة المتغيرة تدريجيا

NG = عدد الفرق المشاركة

Q = عدد المشاركين

كما يمكننا حساب تكلفة الوحدة الخاصة بالتكوين كما يلي (1) :

التكلفة لكل متدرب = التكاليف الإجمالية للنظام

عدد المتدربين في السنة

2- التكلفة لكل ساعة = التكاليف الإجمالية للنظــام

عدد ساعات التدريب في السنة

3- تكاليف الأجهزة لكل متدرب = التـكاليـف الإجماليـة للأجهــزة

عدد المتدربين خلال العمر الافتراضي للآلات

4- تكاليف الأجهزة لكل ساعة = التـكـاليـف الإجمـاليـة للأجهـــزة

عدد ساعات التدريب خلال العمر الافتراضي للآلات

5- تكاليف إعداد لكل متدرب = التكاليف الإجمالية للمواد

عدد المتدربين

و في الأخير يمكن القول إن التوزيع بين المصاريف الثانية و المتغيرة تدريجيا و المتغيرة هو أمر ضروري للمقارنة بين مختلف مشاريع التكوين ، كما أن جزء كبير من مصاريف التكوين هي مصاريف ثابتة.

3- قياس نتائج التكوين : يتعلق الأمر هنا بتحديد و قياس مؤشرات نتائج التكوين فالمؤشر هو مقدار معير عن ظاهرة معينة ، و لكنه قد يكون ناقصا حتى و لو كان وثيق الصلة بالموضوع ، مثلا الناتج الداخلي الخام كمؤشر للنمو الاقتصادي لبلد معين .

فالمؤشرات لا يكون لها معنى إلا على سلسلة معطيات قابلة للمقارنة في الزمن و ثم ملاحظتها في فترات متتالية لنفس المؤسسة، أو في الفضاء ( المقارنة بين المؤسسات) أي مقارنة زمانية و مكانية، و من أجل التعرف على مؤشرات النتائج الأكثر ملاءمة تعتبر مسيرة التكوين على أنها مشكلة متعددة المعايير و الرهانات المتعددة العوامل .

___________________

1-Jean_marie Dujardin : la gestion du revenue un investissement de la formation en entreprise, ( gestion 2000, N° 06 DEC 1992) P33-36

* (R.O.I) ; return on investissement .

قسم الشؤون الفكرية يصدر كتاب (سر الرضا) ضمن سلسلة (نمط الحياة)

قسم الشؤون الفكرية يصدر كتاب (سر الرضا) ضمن سلسلة (نمط الحياة) المكياج بلا حدود.. ظاهرة متنامية تُقلق القيم وتُنهك الذات

المكياج بلا حدود.. ظاهرة متنامية تُقلق القيم وتُنهك الذات جاهزية الاستعداد لشهر رمضان

جاهزية الاستعداد لشهر رمضان