المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مـثال تطبيقـي لتقويـم سياسات حجـم الدفعـة

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص441-444

الجزء والصفحة:

ص441-444

10-3-2021

10-3-2021

3420

3420

+

-

20

مثال محلول 10 - 2: تقويم ثلاث سياسات لحجم الدفعة

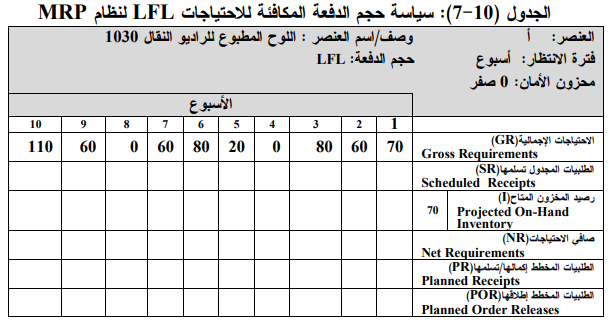

الجدول (10-7) يمثل سجل مخزون MRP غير كامل للعنصر(أ). والعنصر (أ) يمثل تجميع للوح مطبوع وهو تجميع رئيس يدخل في إنتاج الراديو النقال 1030 الذي تنتجه شركة الصناعات الإلكترونية. يظهر في الجدول (10-7) الاحتياجات الإجمالية من العنصر (أ) لمدة عشرة أسابيع، ورصيد المخزون المتاح للمدة السابقة. وقد تم تحديد تكاليف التهيئة والإعداد بـ 1000 دولار لكل دفعة إنتاج، وكلفة الاحتفاظ بالمخزون لوحدة واحدة من مخزون اللوح المطبوع بـ10 دولارات لكل أسبوع، ويرغب مدير إدارة العمليات في الشركة بالتعاون مع المدير المالي تقويم السياسات الثلاث وفقاً لمعيار التكاليف الكلية التي تترتب على تطبيق كل سياسة، وهي كالآتي :

• حجم الدفعة المكافئة للاحتياجات (LFL)

بتطبيق هذه السياسة سيتم إصدار 7 دفعات إنتاج، لا يكون هناك مخزون متاح انظر الجدول (10-8). ستكون التكاليف الكلية للمخزون في ظل هذه السياسة :

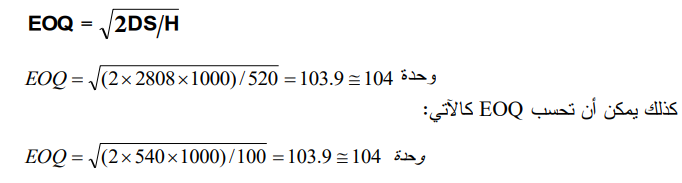

• سياسة كمية الطلبية الاقتصادية EOQ

لغرض حساب كمية الطلبية الاقتصادية فإن البيانات التالية عن العنصر (أ) اللوح المطبوع تكون ضرورية وهي كالاتي :

ــ الطلب والاستخدام (مجموع الاحتياجات الإجمالية) لعشرة أسابيع = 540 وحدة .

ــ متوسط الطلب (الاحتياجات الإجمالية ) في الأسبوع (540 ÷ 10) = 54 وحدة .

ــ الطلب والاستخدام السنوي ( 54 وحدة أسبوع x52 أسبوع / سنة) = 2808 وحدة .

ــ كلفة التهيئة والإعداد/ دفعة = 1000 دولار .

ــ كلفة الاحتفاظ بوحدة واحدة من المخزون/ أسبوع = 10 دولارات .

ــ كلفة الاحتفاظ بالوحدة/ سنة (10دولارات/ وحدة/ أسبوع × 52 أسبوع) = 520 دولار .

ــ كلفة الاحتفاظ بالوحدة لعشرة أسابيع (10دولارات × 10 أسابيع) = 100دولار .

وباستخدام البيانات أعلاه، فإن كمية الطلبية الاقتصادية EOQ تُحسب كالآتي :

وبتطبيق منطق المعالجة لنظام MRP لإكمال سجل مخزون MRP للعنصر (أ) باستخدام EOQ كسياسة لتحديد دفعة الإنتاج، فان نظام MRP سيقوم بإصدار (5) دفات إنتاج مقدار كل منها 104 وحدات، وسيكون مجموع المخزون المتاح للأسابيع العشرة 422 وحدة .

(انظر الجدول 10-9)، ومتوسط المخزون المتاح أسبوعياً 2. 42 وحدة وستكون التكاليف الكلية للمخزون عند استخدام EOQ كالآتي :

• سياسة كمية الطلبية الثابتة FOQ

تم اختيار حجم دفعة مساوي لـ 160 وحدة ، ووفقاً لذلك فان نظام MRP سيقوم بإصدار 3 دفعات إنتاج حجم كل منها 160 وحدة، كل منها يتطلب تكاليف تهيئة وإعداد بمقدار 1000 دولار .إن تطبيق هذه السياسة سيؤدي إلى خلق مخزون مُتاح بمقدار 390 وحدة للأسابيع العشرة انظر الجدول (10ـ 10) أي بمتوسط مقداره 39 وحدة في الأسبوع. ان التكاليف الكلية للمخزون لهذه السياسة تكون :

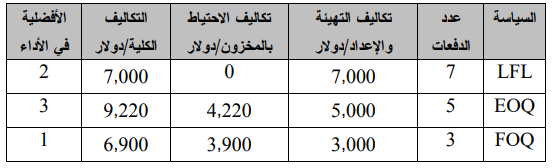

مقارنة أداء السياسات الثلاث

تبين الخلاصة أدناه أداء كل سياسة من السياسات الثلاث وفقاً لمعيار التكاليف الكلية للمخزون :

يظهر أن سياسة FOQ هي الأفضل في الأداء من حيث معيار التكاليف الكلية حيث حققت اقل كلفة كلية 6900 دولار مقارنة بسياسة LFL التي جاءت بالمرتبة الثانية، فيما احتلت OQE المرتبة الأخيرة .

الاكثر قراءة في نظام الانتاج وانواعه وخصائصه

الاكثر قراءة في نظام الانتاج وانواعه وخصائصه

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)